| �� |

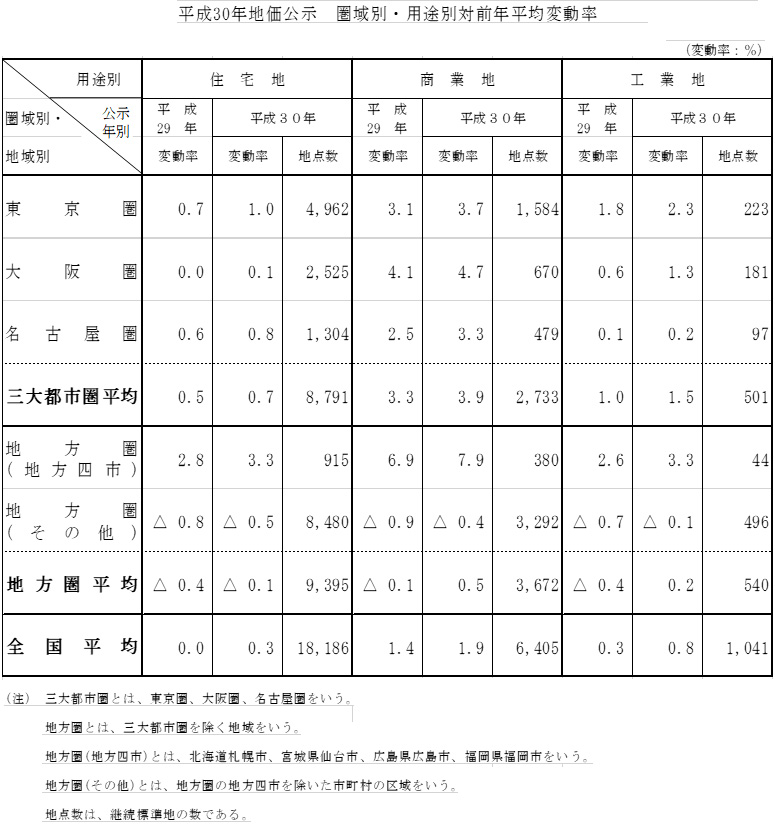

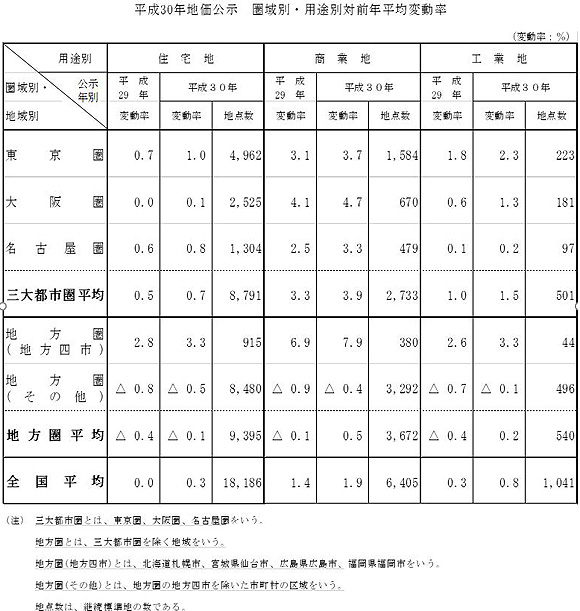

�S�����ςł́A�Z��n�̕��ϕϓ�������N�̉�������P�O�N�Ԃ�ɏ㏸��

�]���܂����B���ƒn�͂R�N�A���̏㏸�A�H�ƒn�͂Q�N�A���̏㏸�ƂȂ�A���ꂼ��㏸������߂Ă��܂��B�S�p�r���ς͂R�N�A���̏㏸�ƂȂ�܂����B |

| �� |

�O��s�s�����݂�ƁA�Z��n�A���ƒn�y�эH�ƒn�̂�����ɂ��Ă��A�e����ŏ㏸�������Ă��܂��B��㌗�́A�Z��n�͂킸���ȏ㏸�ł����A���ƒn�̏㏸���͎O���ōł������Ȃ��Ă��܂��B |

| �� |

�n�������݂�ƁA�Z��n�͉������̏k���X�����p�����Ă���B���ƒn�y�эH�ƒn�͂Q�U�N�Ԃ�ɏ㏸�ɓ]���A�S�p�r���ςł�������E���ĉ����ƂȂ�܂����B�n�����̂����A�n���l�s�i�D�y�s�A���s�A�L���s�A�����s�j�ł́A�S�Ă̗p�r�ŏ㏸���A�㏸������߂Ă��܂��B |

| �y�Z��n�z |

| �� |

�S���I�Ɍٗp�E�������̉��P���������A��������̌p���ɂ����v�̉��x�����ʂ������āA�����̍����n��𒆐S�ɒn���̉��i�W���Ă��܂��B |

| �� |

����ʂɌ���ƁA |

| |

�E |

�������̕��ϕϓ����͂T�N�A�����ď㏸�ƂȂ�܂����B�Ȃ��A���N���Ƃ̒n�������i�s���{���n�������Ƃ̋��ʒn�_�ɂ��ďW�v�B�j�Ƃ��ẮA�O���iH29.1�`H29.7�j��0.6���̏㏸�A�㔼�iH29.7�`H30.1�j��0.7���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

��㌗�̕��ϕϓ����͍�N�̉�������킸���ȏ㏸�ƂȂ�܂����B

�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����0.1���̏㏸�A�㔼��0.2���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

���É����̕��ϕϓ����͂T�N�A�����ď㏸�ƂȂ�܂����B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����0.6���̏㏸�A�㔼��0.7���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

�n�����̕��ϕϓ����͉����𑱂��Ă��܂����A�������͏k���X�����p�����Ă���A�킸���ȉ����ƂȂ�܂����B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O���A�㔼�Ƃ���0.5���̏㏸�ƂȂ��Ă��܂��B�n�����̂����A�n���l�s�i�D�y�s�A���s�A�L���s�A�����s�j�̕��ϕϓ����́A�T�N�A���̏㏸�ƂȂ�A�㏸������N���g�債�܂����B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����2.3 ���̏㏸�A�㔼��2.0���̏㏸�ƂȂ��Ă��܂��B

|

| �y���ƒn�z |

| �� |

�O���l�ό��q���n�߂Ƃ��鍑���O����̗��X�҂̑�����ĊJ�����̐i�W�ɂ��ɉؐ��̌��㓙��w�i�ɁA��v�s�s�̒��S�����ł́A�X�܁A�z�e�����̐i�o�ӗ~���ˑR�Ƃ��ċ����Ȃ��Ă��܂��B�I�t�B�X�ɂ��Ă��A���͊T�˒ቺ�X���������A�ꕔ�n��ł͒����̉��P�������Ă��܂��B���̂悤�Ȏ��v���̍��܂�ɉ����A���Z�ɘa�ɂ��ǍD�Ȏ������B���������܂��āA�@�l�����Ɠ��ɂ��s���Y�����ӗ~�������ł��邱�Ƃ���A���ƒn�̒n���͑����Č����ɐ��ڂ��Ă��܂��B |

| �� |

����ʂɂ݂�ƁA |

| |

�E |

�������̕��ϕϓ����͂T�N�A���̏㏸�ƂȂ�A�㏸������N���g�債�Ă��܂��B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����2.1���̏㏸�A�㔼��2.2���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

��㌗�̕��ϕϓ����͂T�N�A���̏㏸�ƂȂ�A�㏸������N���g�債�Ă��܂��B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����2.7���̏㏸�A�㔼��3.2���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

���É����̕��ϕϓ����͂T�N�A���̏㏸�ƂȂ�A�㏸������N���g�債�Ă��܂��B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����1.9���̏㏸�A�㔼��1.7���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

�n�����̕��ϕϓ����͍�N�̉�������㏸�ɓ]���܂����B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����0.8���̏㏸�A�㔼��1.0���̏㏸�ƂȂ��Ă��܂��B�n�����̂����n���l�s�̕��ϕϓ����́A�T�N�A���̏㏸�ƂȂ�ƂƂ��ɁA�㏸������N���g�債�A�O��s�s�����ς�傫

�������Ă��܂��B�Ȃ��A���N���Ƃ̒n�������Ƃ��ẮA�O����4.4���̏㏸�A�㔼��5.5���̏㏸�ƂȂ��Ă��܂��B

|

| �y�H�ƒn�z |

| �� |

�S���I�ɍH�ƒn�ւ̎��v�̉������܂��B���ɁA�C���^�[�l�b�g�ʔ̂̕��y��������A���H�A�N�Z�X�̗ǂ������{�݂̌��ݓK�n�ł͑�^�����{���݂ɑ�����v�������ł��B���̂��߁A�H�ƒn�̒n���͑����Č����ɐ��ڂ��Ă��܂��B |

| �� |

����ʂɂ݂�ƁA |

| |

�E |

�������̕��ϕϓ����͂T�N�A���̏㏸�ƂȂ�A��㌗�y�і��É����̕��ϕϓ����͂R�N�A���̏㏸�ƂȂ��Ă��܂��B |

| |

�E |

�n�����̕��ϕϓ����͍�N�̉�������㏸�ɓ]���܂����B�n�����̂����A�n���l�s�̕��ϕϓ����ɂ��Ă͂T�N�A���̏㏸�ƂȂ�A�㏸������N���g�債�܂����B |

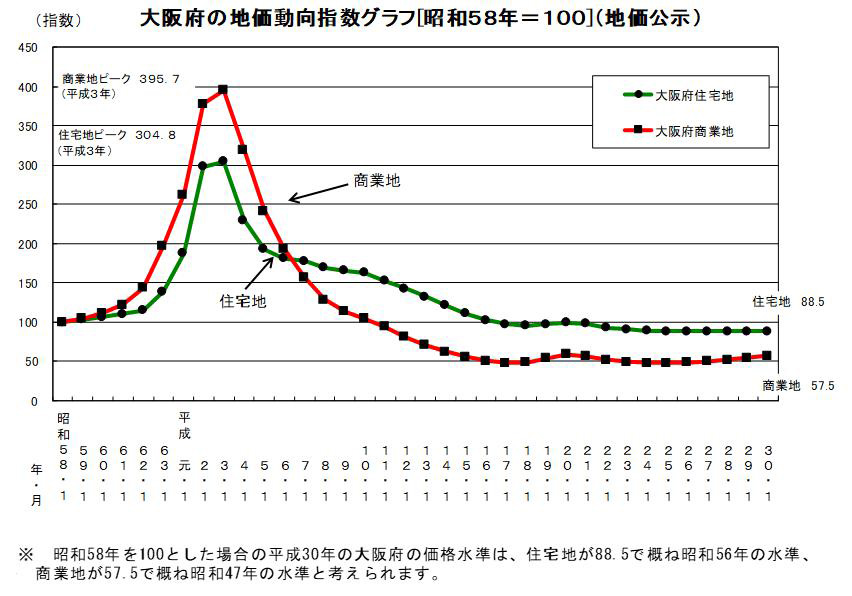

���摜���N���b�N����Ɗg��\�����܂��B

|

�R�D���{���̓���

|

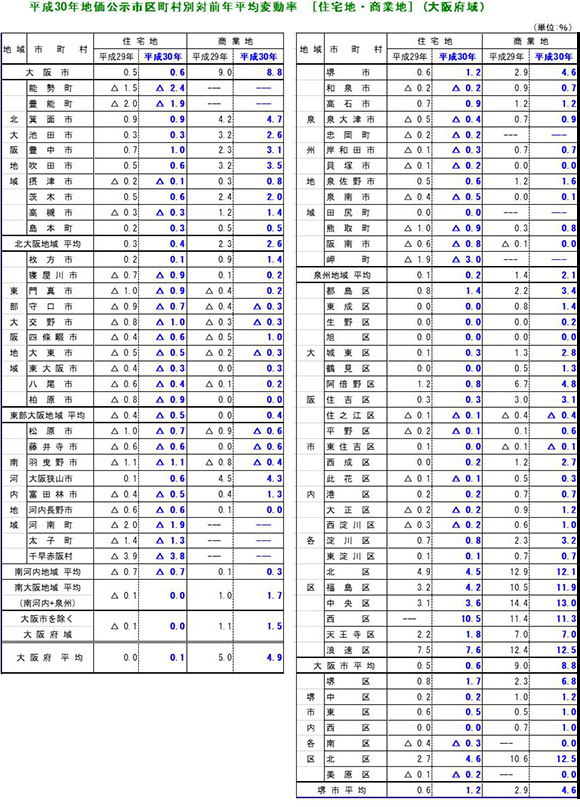

| �Z |

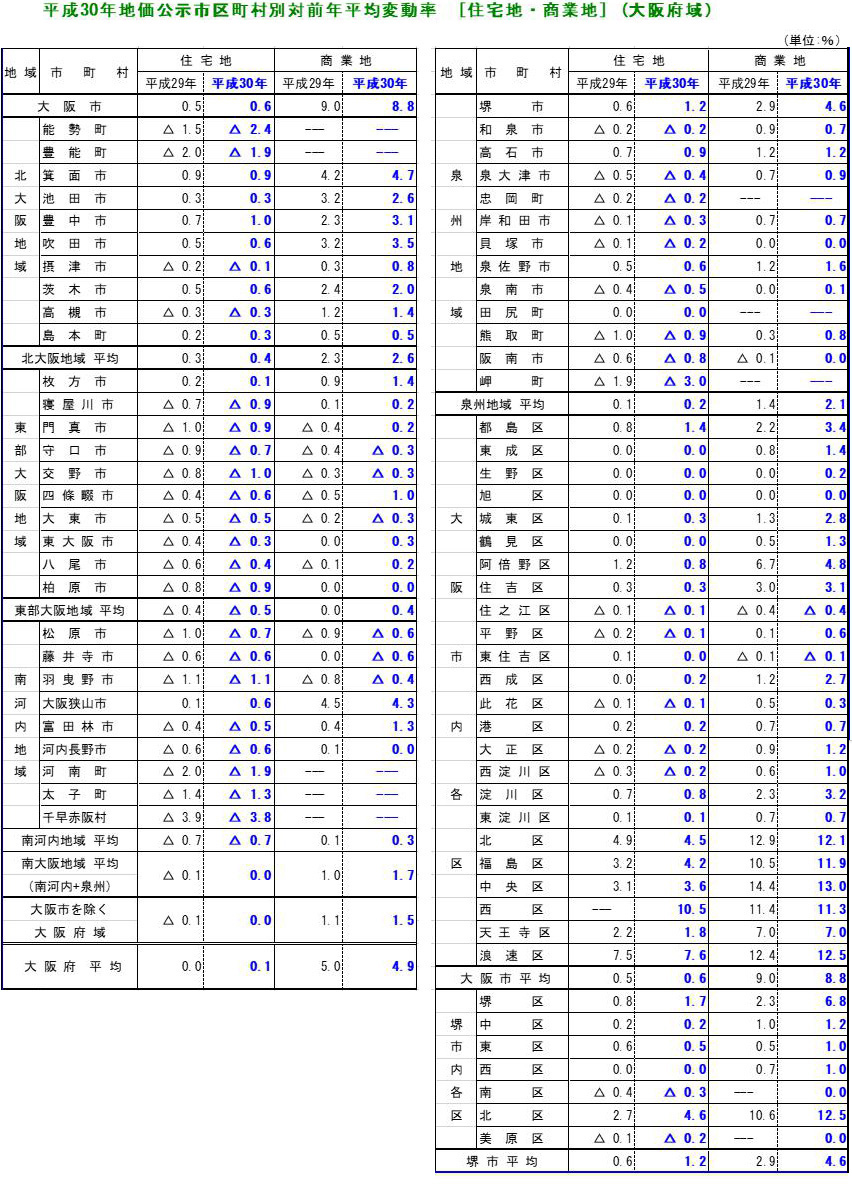

���{���̕ϓ���������ƏZ��n�́A�ϓ�����0.1����10�N�Ԃ�ɏ㏸�ƂȂ�܂����B ���ƒn�́A�{4.9���i�O�N�́{5.0���j�ƂT�N�A���̏㏸�ƂȂ�܂����B

�ʂ̒n�_�Ō���ƏZ��n�́A�p���n�_1,231�n�_�̂����㏸�n�_303�n�_�i24.0%�j�A�����n�_517�n�_�i42.0%�j�A�����n�_411�n�_�i33.4%�j�ƂȂ�A���ƒn�́A�p���n�_357�n�_�̂����㏸�n�_ 256�n�_�i71.7%�j�A�����n�_77�n�_�i21.6%�j�A�����n�_24�n�_�i6.7%�j�ƂȂ�܂����B |

| �Z |

�Z��n�Ŏs�撬���ʂɂ݂�ƁA�㏸����ʂ��A���s����10.5���A���s�Q����7.6���A��s�k��4.6���A���s�k��4.5���A���s������4.2���B

�����A��������ʂ́A�瑁�ԍ㑺��3.8���A������3.0���A�\������2.4���ƂȂ�܂����B�܂��A�u�����ɗD���k�������̏Z��n�v�Œn�����㏸�X���ɂ������ŁA�u�����ɗ��k�����O�̏Z��n�v�ʼn����X���������Ă���A�Z��n�̓�ɉ������N���ƂȂ��Ă��܂��B |

| �Z |

���ƒn�Ŏs�撬���ʂɂ݂�ƁA�㏸����ʂ��A���s������13.0���A���s�Q����y�э�s�k��12.5���A���s�k��12.1���A���s������11.9���ƂȂ�܂����B�����A��������ʂ́A�����s�y�ѓ��䎛�s��0.6���A���s�Z�V�]��y�щH�g��s��0.4���ƂȂ�܂����B

�܂��A�D���ȃC���o�E���h�ɂ��X�܁E�z�e�����v��A�s�S���ł̍D���ȃ}���V�����y�уI�t�B�X���v��w�i�ɁA���s�ł�8.8���Ƒ傫���㏸��

�Ă�����̂́A�O�����t�����g�����͂��߂Ƃ��������i�т̒n�_�ł͏㏸�����k���X���ɂ���A��N��9.0������㏸�����k�����܂����B |

| �Z |

���{���̕W���n�̉��i�P�ʓ� |

| |

| (1) |

���i�P�� |

|

| |

�Z��n�F���s�����敟���R���� |

841��~/�u |

| |

���ƒn�F���s������@�E�q�咬�i�N���T�X�S���j |

15,800��~/�u |

| (2) |

�ΑO�N�㏸����ʂP�� |

|

| |

�Z��n�F���s����k�x�]�S���� |

10.5�� |

| |

���ƒn�F���s�����擹�ږx�P���ځi�Âڂ��j |

27.5�� |

| |

�i�S��2�ʁA��N�S��1�ʁj |

| (3) |

�ΑO�N��������ʂP�� |

|

| |

�Z��n�F���s���s�R��S���� |

��5.7�� |

| |

���ƒn�F�哌�s�k���P���� |

��1.5�� |

|

| |

|

���摜���N���b�N����Ɗg��\�����܂��B

���摜���N���b�N����Ɗg��\�����܂��B

���摜���N���b�N����Ɗg��\�����܂��B

�S�D���{���̃g�s�b�N�X�i�����I�Ȃ��Ɓj |

| �Z |

�Z��n�ł́A�{���S�����Ղ���ƁA���s��k�ۃG���A�𒆐S�Ƃ����������ɗD���Z��n�̒n���́A�O�N�Ɉ������㏸�X���ɂ������A�w�k�����O�̏Z��n���ɂ����ẮA�ˑR�Ƃ��Ēn�������������Ă���A�I�D���̗D��ɂ���ɉ����N���ƂȂ��Ă��܂��B |

| �Z |

���ƒn�ł́A�O���l�ό��q�̑啝��������w�i�ɁA���ږx�ɑ������㒆��5-19�i�{27.5���j���{���ō��̏㏸�����L�^�����ق��A�C���o�E���h���v���ɂ�鏤�ƃ|�e���V�����̌���╨���̋K�͊���������~�i�~�̒��S���ɑ������㒆��5-2�i�{22.5���j�����k5-28�i�{7.1���j��}���ĕ{���ō����i�n�ƂȂ�܂����B�C���o�E���h�g�傪�w�i�ɂ���~�i�~�ƃI�t�B�X��̂̃L�^�Ő����̍����v���Ǝv���܂��B |

| �Z |

�����v�������߂�~�i�~�̒n���͐��E�̎�v�s�s�ɔ������������A�O�����܂ߕs���Y�����}�l�[���Ăэ���ł���Ǝv���܂��B |

| �Z |

�s�����S���̃I�t�B�X�s���ɂ��ẮA�������i�݁A�V�K�������������������Ƃ����ւ��āA�}���ɉ��Ă���A�ꕔ�G���A�ł͕�W�����̈��グ���F�߂���ɂ���܂��B |

| �Z |

�~�i�~�̎��Ӓn��ł͐��샊�]�[�g���V���{�ɐi�o����Ȃǂő������z�e���J�����n���������グ�Ă���v���ł��B����A�����̋����ߏ芴���o�Ă���A�p�n�擾��������P�[�X�������Ă��܂��B�z�e���p�n�̎��v�����ނ���A�������N�����������̒n���㏸���݉�����Ƃ̌���������܂��B����œ����^���]�[�g�i�h�q�j��25�N�����̗U�v�͒n���̉����グ�v���ƂȂ肻���ł��B |

�@�@�i�Q�l�����j

�@�@�E���y��ʏ� �y�n�E���ݎY�Ƌ� �n�������� �n���������@���\����

�@�@�E���{�n������� ����30�N3��27�����s ��86�� |

|

|