| 2. |

相続税・贈与税の税率構造の見直し

相続税の税率構造については、昭和62年頃から地価の高騰もあり、昭和63年、平成4年、平成6年と基礎控除の引上げともに、大幅な緩和が行われてきました。

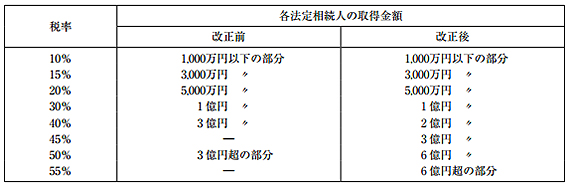

しかし、地価が下落した現在においては、こうした税率構造の緩和が相続税の有する資産再分配機能を低下させている一因となっているという意見が多数ありました。そこで、平成25年度税制改正においては、相続税が所得税の補完税であることに照らし合わせて、住民税と合わせて55%に引き上げられる所得税の最高税率を踏まえ、最高税率を55%に引き上げること、また、各法定相続人の取得金額が高額な40%、50%の税率区分について、その一部を一割程度引き上げることで、より高い遺産額の場合を中心に再分配機能の回復を図るとの考え方に基づいて相続税の税率構造の見直しを行うこととされました。

相続税の税率

また、贈与税の税率構造についても、贈与税は相続税の補完税であることを踏まえ、相続税の見直しに準じて、その税率構造の見直しを行うこととされました。

わが国の家計資産の多くを高齢者が保有している状況は、近年、特に進んできており、平成元年時点では、約 3 割であった高齢者世帯(世帯主が60歳以上の家計)が保有する金融資産の全家計の金融資産に占める割合は、平成21年では、約 6 割に上昇しています。これは、金融資産に限らず、資産総額でみても同様であり、資産の多くを高齢者が保有している状況にあります。

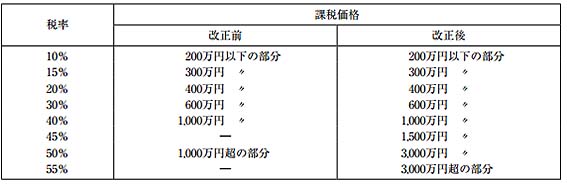

贈与税の暦年課税の税率は、相続税の補完税というその性質から、相続税に比べて、相対的に税負担が重くなるような税率構造とされています。相続税、贈与税ともに最高税率は50%ですが、50%の税率を適用する金額が相続税は 3 億円超であるのに対し、贈与税は1,000万円超と贈与税はかなり急な累進構造となっています。

今回の改正では課税強化の見直しを行うこととされていますから、相続時まで資産を保有すると現行制度に比べて相続税の負担が増加することになりますので、相続税の課税強化によって、生前贈与を促す効果があると考えられています。

贈与税の税率

相続税の見直しに加えて、若年世代への早期の資産移転のより一層の促進を図る観点から、別の制度として子や孫などの若年世代を受贈者とする贈与税の税率構造を緩和することとされました。

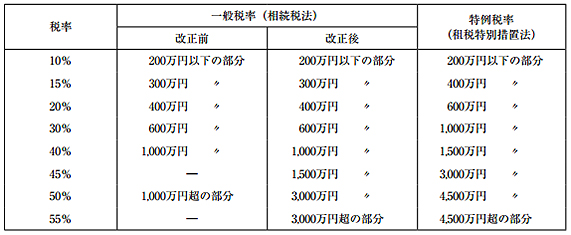

具体的には、20歳以上の者が直系尊属から贈与を受けた場合の税率構造について、現行の最高税率50%を適用する金額(相続税: 3 億円と贈与税:1,000万円)の比率(30: 1 )に着目し、過去の改正時の比率(昭和63年度改正12.5:1、平成 4 年度改正20: 1 )を参考に、改正後のこの比率は、10:1 (相続税 3 億円、贈与税3,000万円)とすることとされ、これに併せて、全体的に税率の適用区分が拡げられました。

直系尊属から贈与を受けた場合の贈与税の特例税率(租税特別措置法)

|