|

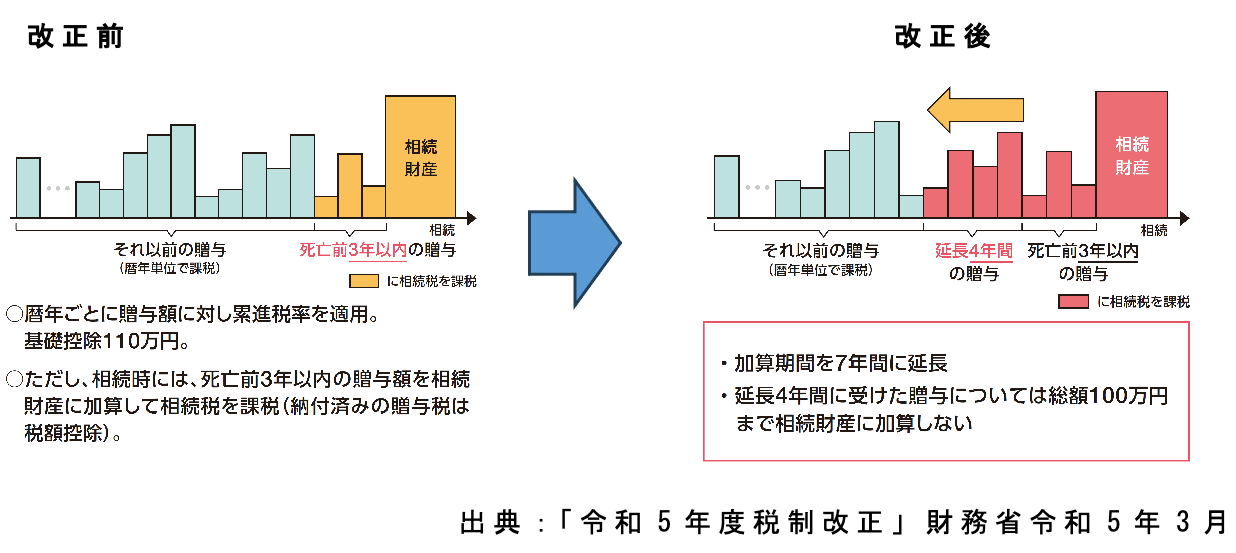

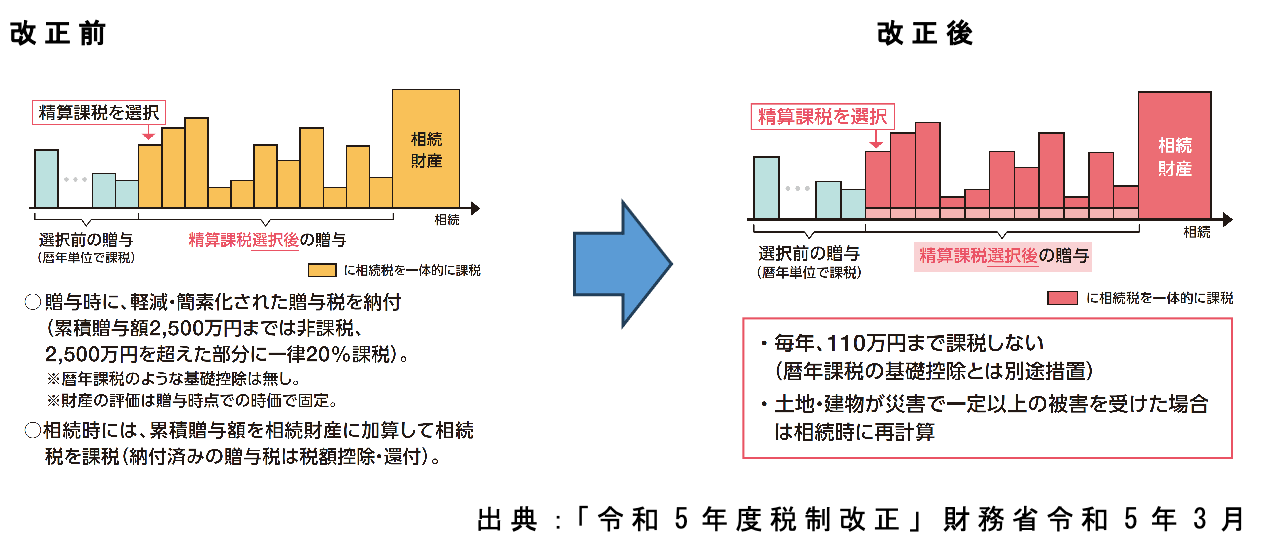

1 はじめに 相続税・贈与税におけるポイントについて、令和5年度の税制改正における改正点を踏まえて2回に分けて解説いたします。1回目の今回は、大きな見直しがありました相続税における贈与財産の加算を中心に、暦年課税の場合と相続時精算課税の場合に分けて確認します。 2 暦年課税 暦年課税の贈与税は、受贈者(財産を受け取った人)が暦年(1月1日から12月31日までの1年間)に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対して、累進税率を適用して課税されます。(1)従来の制度 相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に暦年課税に係る贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算する制度です。対象財産に贈与がかかっていたかどうかは関係ありませんので、基礎控除の110万円以下の贈与財産も加算の対象となります。また、贈与者が死亡した年に贈与されている財産も加算されます。相続税の課税価格に加算された贈与財産に係る贈与税の税額がある場合には、相続税額から控除します。 反対に、「相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人」が対象ですので、例えば、孫や嫁など被相続人から相続又は遺贈等によって財産を取得しなかった人には、対象期間内の贈与であって贈与財産の加算はありません。 また、加算の対象とならない贈与財産もあり、例えば、贈与税の配偶者控除の特例の適用を受けている財産のうちのその配偶者控除額に相当する金額や直系尊属から贈与を受けた住宅取得等資金のうちの非課税の適用を受けた金額などがそれに該当し、これらの金額は相続財産に加算する必要はありません。 (2)改正の内容 ① 相続開始前贈与の加算期間の延長 令和5年度の税制改正により、上記の相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人から暦年課税に係る贈与によって取得した財産があるときの、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算する期間は、相続開始前7年以内に延長されました。 この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。ただし、経過規定が設けられておりますので、加算期間は段階的に延長されます。具体的には、令和9年1月1日までの相続については従来通り3年以内加算のままですが、それ以後の相続から加算期間が徐々に増えていき、令和13年1月1日以後の相続からは加算期間が7年となります。 したがいまして、この改正の影響が出てくるのは、もう少し先のこととなります。 ② 延長の4年間についての100万円の控除 相続税に加算の対象となる贈与により取得した財産のうち、その相続の開始前3年以内に贈与により取得した財産以外の財産(この改正前の3年から延長される4年間に受けた贈与財産)については、その財産の価額の合計額から100万円を控除した残額が加算の対象となります。 控除されるのは、総額で100万円となっており、4年間毎年100万円が控除されるわけではありませんので、ご注意ください。 (3)概要図 本改正の概要は以下の図のようになります。 ※画像をクリックすると拡大表示されます。 3 相続時精算課税 次世代への早期の資産移転及びその有効活用を通じた経済社会の活性化の観点から、平成15年度に導入された制度であり、暦年課税との選択制となっています。(1)従来の制度 相続時精算課税の制度とは、原則として60歳以上の父母または祖父母など(特定贈与者)から、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度となります。この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用されますので、「暦年課税」へ戻ることはできません。この点が相続時精算課税制度の大きな特徴です。 相続時精算課税制度を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。この特別控除額は贈与税の期限内申告書を提出する場合のみ控除することができます。また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。 相続時精算課税を選択した者に係る相続税額は、相続時精算課税に係る贈与者が亡くなった時に、それまでに贈与を受けた相続時精算課税の適用を受ける贈与財産の価額(贈与時の価額)と相続や遺贈により取得した財産の価額とを合計して計算します。また、既に納めた相続時精算課税に係る贈与税相当額は控除することができ、相続税額から控除しきれない相続時精算課税に係る贈与税相当額については、相続税の申告をすることにより還付を受けることができます。 したがいまして、相続時精算課税を選択した後の贈与については全ての財産を相続財産に加算して相続税を算出する必要がありました。 (2)改正の内容 ① 110万円の基礎控除の創設 相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、暦年贈与の基礎控除とは別に、課税価格から基礎控除110万円が控除できることとなりました。また、この基礎控除110万円以下の贈与については贈与税の申告も不要とされています。 特定贈与者の死亡に係る相続税の課税価格に加算等をされるその特定贈与者からの贈与により取得した財産の価格は、この基礎控除を控除した後の残額とされます。 したがいまして、基礎控除部分については、贈与時も相続時も課税されないことになり、「暦年課税」の贈与では相続開始前7年以内であれば基礎控除部分も含めて相続財産への加算の対象になることに比べて、課税上有利な取扱いとなっています。この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。 ② 災害にあった不動産評価額の相続時の再計算 相続時精算課税制度適用者が特定贈与者から贈与により取得した一定の土地又は建物がその贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、相続税の課税価格への加算等の基礎となる土地又は建物の価額は、贈与時における価額から災害によって被害を受けた部分に相当する金額を控除した残額とされました。 この改正は、相続時精算課税制度の適用後に災害にあった場合のリスクを軽減するものとなり、令和6年1月1日以後に土地又は建物が災害により被害を受けた場合に適用されます。 (3)概要図 本改正の「基礎控除の創設」についての概要は以下の図のようになります。 ※画像をクリックすると拡大表示されます。 4 おわりに 今回は主に相続税における贈与財産の加算について確認しました。 令和5年度の税制改正により、相続対策という面においては、「暦年課税」の贈与税のメリットは小さくなり、反対に「相続時精算課税」では相続税が非課税となる基礎控除を設けることにより、新たなメリットが加えられたことになります。 ただし、相続時精算課税制度には前述のように、一度選択すると選択した人からの贈与について「暦年課税」には戻れないという特徴がありますので、相続時精算課税制度の選択を検討される場合には、事前に税理士などの専門家にご相談されることをお勧めいたします。 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン令和5年7月号執筆分