|

1.はじめに 相続税・贈与税におけるポイントについて、令和5年度の税制改正における改正点を踏まえて2回に分けて解説します。2回目の今回は、贈与税の非課税制度である、「教育資金贈与の特例」、「結婚・子育て資金贈与の特例」、「住宅取得資金贈与の特例」、の3つについて確認します。。 2.教育資金贈与の特例 (1)制度の概要平成25年4月1日から令和8年3月31日(令和5年度税制改正により延長)までの間に、教育資金口座に係る契約を締結するときにおいて30歳未満である子・孫等(受贈者、前年の合計所得金額が1,000万円以下の者に限る)が、教育資金に充てるために、その直系尊属である祖父母や父母等(贈与者)と金融機関等との間の教育資金口座に係る契約に基づき信託受益権を取得した場合やその直系尊属からの書面による贈与により取得した金銭等の預入などをした場合には、その信託受益権又は金銭等の価額のうち受贈者1人につき1,500万円までの金額については、贈与税が非課税となります。 教育資金とは以下のようなものをいい、学校等以外の者に支払われる金銭は500万円が上限となります。また、23歳以上の受贈者については、①学校等に支払われる費用、②学校等に関連する費用、③教育訓練給付金の支給対象となる教育訓練の受給費用に限定されています。

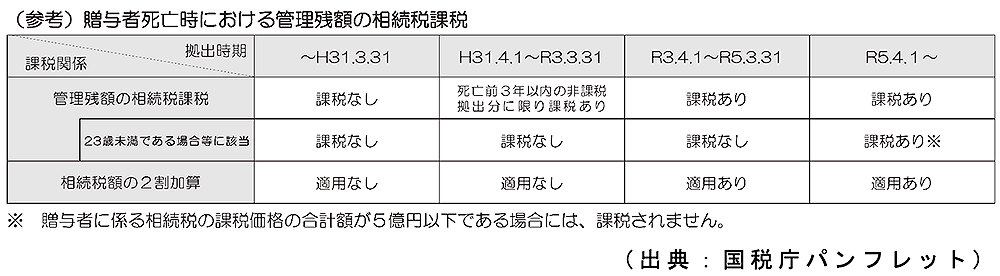

(2)手続 この制度の適用を受けるためには、教育資金口座の開設等を行った上で、「教育資金非課税申告書」をその口座の開設等を行った金融機関等の営業所等に、信託や預入などをする日までに提出等をしなければなりません。 また、教育資金口座からの払出し及び教育資金の支払を行った場合には、受贈者が選択した教育資金口座からの払出方法に応じ、その支払に充てた金銭に係る領収書などその支払の事実を証する書類等を、一定の提出期限までに金融機関等の営業所等に提出等をする必要があります。 (3)終了時等の課税関係 この制度では、教育資金を拠出した段階では1,500万円までは贈与税が非課税となりますが、①教育資金口座に係る契約が終了した場合や②契約期間中に贈与者が死亡した場合で、拠出した金額を使い切れていないときには、原則として相続税や贈与税が課税されますので、注意が必要です。 ①教育資金口座に係る契約が終了した場合 教育資金口座に係る契約が終了した場合には、非課税拠出額(非課税申告書に記載した金額の合計額)から教育資金支出額を控除した残額があるときは、その残額はその契約終了時に贈与があったこととされます。 教育資金口座に係る契約の終了は以下のいずれか早い日となります。 a.受贈者が30歳に到達した日(一定の場合には、30歳以降に在学しなくなった年の12月31日又は40歳に到達した日) b.口座残高が0になり、かつ、その口座に係る契約を合意に基づき終了する日 c.受贈者が死亡した日 c.の受贈者が死亡した場合には、残額には贈与税は課税されません。 また、贈与税の申告を暦年課税で行う場合には、令和5年度税制改正により 令和5年4月1日以後に取得した信託受益権等に対応する部分は、18歳以上 の直系卑属であっても、特例税率ではなく一般税率で課税されることとな りました。 ②契約期間中に贈与者が死亡した場合 契約期間中に贈与者が死亡した場合には、原則として、その死亡日における非課税拠出額から教育資金支出額を控除した残額のうち、一定の計算をした金額(以下「管理残額」という)が、その贈与者から相続等により取得したものとみなされます。 具体的には、令和3年4月1日以後にその贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合と平成31年4月1日から令和3年3月31日までの間にその贈与者から信託受益権等の取得(その死亡前3年以内の取得に限る)をし、この非課税制度の適用を受けた場合が該当します。 しかし、上記に該当しても受贈者が贈与者の死亡日において、①23歳未満である場合、②学校等に在学している場合又は③教育訓練給付金の支給対象となる教育訓練を受けている場合(以下「23歳未満である場合等」という)は、相続等によって取得したものとはみなされません。 ただし、令和5年度税制改正により、令和5年4月1日以後に贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合で、同日以後にその贈与者が死亡したときにおいて、その贈与者に係る相続税の課税価格の合計額が5億円を超えるときは、その信託受益権等に対応する部分が、相続等により取得したものとみなされることになりました。 また、受贈者が贈与者の子以外の直系卑属である場合には、令和3年4月1日以後の制度の適用に対応する管理残額は相続税額の2割加算の対象となります。  ※画像をクリックすると拡大表示します。 3.結婚・子育て資金贈与の特例 (1)制度の概要平成27年4月1日から令和7年3月31日(令和5年度税制改正により延長)までの間に、結婚・子育て資金口座に係る契約を締結するときにおいて18歳以上50歳未満である子・孫等(受贈者、前年の合計所得金額が1,000万円以下の者に限る)が、結婚・子育て資金に充てるために、その直系尊属である祖父母や父母等(贈与者)と金融機関等との間の結婚・子育て資金口座に係る契約に基づき信託受益権を取得した場合やその直系尊属からの書面による贈与により取得した金銭等の預入などをした場合には、その信託受益権又は金銭等の価額のうち受贈者1人につき1,000万円までの金額については、贈与税が非課税となります。 結婚・子育て資金とは以下のようなものをいい、結婚に際して支払う金銭については300万円が限度となります。

(2)手続き この制度の適用を受けるためには、結婚・子育て資金口座の開設等を行った上で、「結婚・子育て資金非課税申告書」をその口座の開設等を行った金融機関等の営業所等に、信託や預入などをする日までに提出等をしなければなりません。 また、結婚・子育て資金口座からの払出し及び結婚・子育て資金の支払を行った場合には、受贈者が選択した結婚・子育て資金口座からの払出方法に応じ、その支払に充てた金銭に係る領収書などその支払の事実を証する書類等を、一定の提出期限までに金融機関等の営業所等に提出等をする必要があります。 (3)終了時等の課税関係 この制度も、教育資金の場合と同様に拠出した段階では1,000万円までは贈与税が非課税となりますが、①結婚・子育て資金口座に係る契約が終了した場合や②契約期間中に贈与者が死亡した場合で、拠出した金額を使い切れていないときには、相続税や贈与税が課税されることになります。 ①結婚・子育て資金口座に係る契約が終了した場合 結婚・子育て資金口座に係る契約が終了した場合には、非課税拠出額(非課税申告書に記載した金額の合計額)から結婚・子育て資金支出額を控除した残額があるときは、その残額はその契約終了時に贈与があったこととされます。 結婚・子育て資金口座に係る契約は以下の事由に該当した場合に終了します。 a.受贈者が50歳に達したこと b.口座残高が0になり、かつ、その口座に係る契約を終了させる合意があったこと c.受贈者が死亡した日 c.の受贈者が死亡した場合には、残額には贈与税は課税されません。 また、贈与税の申告を暦年課税で行う場合には、令和5年度税制改正により 令和5年4月1日以後に取得した信託受益権等に対応する部分は、18歳以上 の直系卑属であっても、特例税率ではなく一般税率で課税されることと なるのも教育資金の場合と同様です。 ②契約期間中に贈与者が死亡した場合 契約期間中に贈与者が死亡した場合には、原則として、その死亡日における非課税拠出額から教育資金支出額を控除した残額のうち、一定の計算をした管理残額が、その贈与者から相続等により取得したものとみなされます。 また、これも教育資金の場合と同じく、受贈者が贈与者の子以外の直系卑属である場合には、令和3年4月1日以後の制度の適用に対応する管理残額は相続税額の2割加算の対象となります。 4.住宅取得資金贈与の特例 (1)制度の概要 令和4年1月1日から令和5年12月31日までの間に、贈与を受けた年の1月1日で18歳以上である子・孫等(受贈者、その年の合計所得金額が2,000万円以下の者に限る)がその直系尊属である祖父母や父母等(贈与者)からの贈与により、自己の居住の用に供する住宅用家屋の新築、取得又は増改築の対価に充てるための資金(以下「住宅取得等資金」という)を取得した場合において、床面積が50㎡以上(その年の合計所得金額が1,000万円以下の場合には40㎡以上)240㎡以下であり、かつ、床面積の2分の1以上が居住用であることなど、一定の要件を満たすときには、以下の住宅資金非課税限度額までの金額について、贈与税が非課税となります。この制度については令和5年度の税制改正による見直しはありません。

(2)手続き この住宅取得資金贈与の特例制度は、贈与を受けた翌年の贈与税の申告書の提出期間内(2月1日から3月15日)に「贈与税の申告書」及び「一定の添付書類」を提出した場合に限り、その非課税の適用を受けることができます。したがって、この制度の適用を受ければ贈与税が発生しない場合であっても、必ず贈与税の申告は必要となりますので、失念しないよう気をつけてください。 (3)本制度の特徴 この制度を利用した非課税限度額については、被相続人から推定相続人に対する相続開始前3年以内の贈与であっても、また被相続人からの贈与につき相続時精算課税制度を選択している場合であっても、相続財産には加算はされません。適用期限が令和5年12月31日までと迫っておりますが、相続税対策としては、非常に有効な制度であるといえます。これがこの制度の一番の特徴です。 またこの制度は、暦年課税の贈与税の110万円の基礎控除や相続時精算課税の特例(特別控除2,500万円)と併用して適用が可能です。仮に本制度における非課税限度額が1,000万円であったとした場合には、暦年課税の贈与税と併用した場合には1,110万円まで、相続時精算課税の特例と併用した場合には3,500万円までは贈与税がかからないことになります。 5.おわりに 今回は贈与税における非課税制度について確認しました。 これらの制度は上手に利用すれば相続税の節税の効果も得ることができます。これらの非課税制度の適用には、長期的なプランに基づく拠出額の算定や適用要件の確認などが必要な場合も出てくるかと思います。ご検討される際には、事前に税理士などの専門家にご相談されることをお勧めいたします。 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン令和5年9月号執筆分