(1)共通要件

新築住宅、既存住宅、増改築等のいずれにも共通する適用要件は次のとおりです。 |

| |

①所得要件

自己資金で住宅の取得等が可能と思われる高所得者が、あえて住宅ローンを利用した場合にも、一律に住宅ローン控除を認めることは適当とは言えません。そのため、住宅ローン控除の適用は、控除を受ける年の合計所得金額が3,000万円以下の場合に限られます。

②居住要件

住宅ローン控除制度は、住宅に居住した場合に適用されますが、住宅の取得等をしても直ちに移り住むことが困難な場合も想定されます。そのため、住宅の取得等をしてから6ヶ月以内に居住すれば、適用が受けられることとされています。ただし、6ヶ月以内に居住できない場合でも、それが転勤等やむを得ない事由によるときは、一定の要件を満たせば適用が受けられます。

また、空き家になった場合には、その年以後の全期間について、適用は受けられなくなりますが、この場合にも、一定の要件のもとに救済措置が設けられています。

③面積要件

住宅ローン控除は、居住用以外の家屋には適用されません。しかし、店舗併用住宅などの場合に、全く適用されないのは不合理です。そのため、「床面積の2分の1以上が専ら自己の居住の用に供される」場合は、居住の用に供している部分について、面積按分により適用を受けることができます。例えば、店舗部分が40㎡、居住部分が60㎡であれば、住宅ローンの年末残高の60%相当額について適用が受けられるわけです。なお、専用住宅と併用住宅にかかわらず、「家屋全体の床面積が50㎡以上」であることが要件とされています。

④借入金要件

住宅ローン控除制度の対象となる借入金等は、10年以上の賦払償還によることが契約で定められている一定の借入金又は債務に限られます。これは、住宅ローン控除が10年間に渡って適用される制度であることからも理解できます。借入金等に係るその他の要件は、下記4.をご参照下さい。

⑤他の制度との重複適用

住年又はその前年若しくは前々年分の所得税の計算で、次の制度の適用を受けている場合には、住宅ローン控除制度は適用できません。

| (イ) |

居住用財産を譲渡した場合の長期譲渡所得の課税の特例 |

| (ロ) |

居住用財産の3,000万円特別控除 |

| (ハ) |

特定の居住用財産の買換え・交換の場合の長期譲渡所得の課税の特例 |

| (ニ) |

既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例 |

また、入居した翌年又は翌々年において、従前住んでいた住宅を譲渡し、これら(イ)~(ニ)の適用を受ける場合にも、住宅ローン控除制度は適用できません。

なお、居住用財産の譲渡損失の損益通算及び繰越控除制度については、住宅ローン控除との併用が認められています。これは、住宅の住替えに際して生じた譲渡損失が、個人の生活を支える基本的資産の価値の下落であることに配慮したものと考えられます。

⑥補助金等の交付を受けた場合又は住宅取得等資金の贈与を受けた場合

【原則】

住宅の取得等に際して補助金等の交付を受けた場合又は住宅取得等資金の贈与を受けた場合には、これらの額を住宅の取得等の対価の額又は費用の額から控除した残額により、住宅借入金等特別控除額を計算します。

【例外】

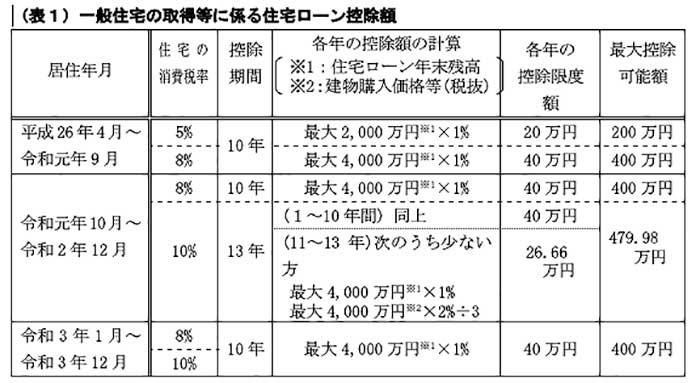

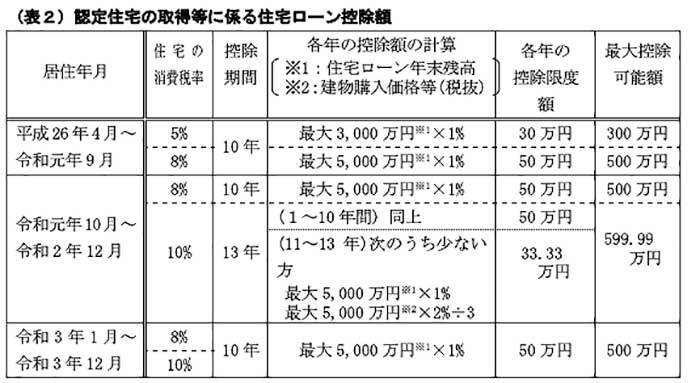

消費税率10%が適用される住宅の取得等を行い、令和元年10月1日から令和2年12月31日までの間に居住した場合において、居住した年以後11年目から13年目で住宅ローン控除額を計算する際には、建物購入価格等の2%を3で除した金額が控除の上限となります。これは、消費税率引上げ分にあたる、消費税抜きの建物購入価格の2%を減税するという趣旨です。建物購入に際しては、その購入資金の源泉にかかわらず、消費税の負担は2%増えます。そのため、交付を受けた補助金や贈与を受けた住宅取得等資金があったとしても、この建物購入価格等の算定の際には控除しません。

|

(2)新築住宅の場合

住宅ローン控除額は、住宅の取得等に充てた借入金の年末残高に控除率を乗じて算定されます。そのため、制度の対象となる住宅用家屋や敷地の取得対価の額の範囲は、極めて重要な判断要素となります。

家屋の取得対価の額には、その家屋と一体として取得した電気設備などの附属設備も含まれ、一定の要件を満たせば、門、塀、電気器具、家具セット等も含まれます。また、敷地の取得対価の額には、埋立て、地ならし等、土地の造成費や改良費なども含まれます。

|

(3)既存住宅の場合

制度の対象となる住宅用家屋の範囲は上記(2)と同様ですが、既存住宅の場合には、建築後、取得日までに何年経過しているかについて注意が必要です。制度の対象となる家屋は、耐火建築物の場合には、取得の日以前25年以内、耐火建築物以外の場合には、取得の日以前20年以内に建築されたものに限られます。なお、住宅ローン控除の制度上、軽量鉄骨造は耐火建築物に該当しない点に注意が必要です。

また、既存住宅の場合には、個人間での売買も想定されますが、売主が、買主の配偶者などの場合には、住宅ローン控除制度の適用はありません。

|

(4)増改築等の場合

自らが住んでいる家屋について行う工事のうち、住宅ローン控除の対象となるものは、自らが所有している家屋のうち、その工事費用の額が100万円を超えるもので、その2分の1以上の額が、自らが居住に供する部分に係るもののうち、次に掲げる要件を満たすものに限られます。

| ① |

増築、改築、一定の建築基準法に規定する大規模な修繕又は大規模の模様替えの工事 |

| ② |

マンションなどの区分所有建物のうち、その人が区分所有する部分の床、階段又は壁の過半について行う上記①以外の一定の修繕・模様替えの工事 |

| ③ |

一定の家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う上記①及び②以外の修繕・模様替えの工事 |

| ④ |

建築基準法施行令の構造強度等に関する規定又は地震に対する安全性に係る基準に適合させるための一定の修繕・模様替えの工事 |

| ⑤ |

一定のバリアフリー改修工事 |

| ⑥ |

一定の省エネ改修工事 |

|

4.住宅ローン控除の対象となる借入金等の範囲

住宅ローン控除制度は、広く一般に利用される住宅の取得等のための借入金や債務のうち、ある程度長期間で、かつ、ある程度の金利負担を伴うものを対象にするという趣旨から、適用対象となる借入金や債務を個別具体的に法令で列挙しています。その前提として、次のような共通条件も付されています。

| (1) |

10年以上の賦払償還によることが契約において定められていること。 |

| (2) |

返済に係る利息や、支払いが遅延した場合の遅延利息、手数料等、間接的に発生する負担は対象としないこと。 |

| (3) |

次の場合等は、無利息又は著しく低い金利による利息のため、対象としないこと。

①給与所得者等が、勤務先から貸付を受けた住宅ローン等のうち、無利子又は0.2%(平成28年12月31日以前に居住の用に供する場合は1%)に満たない利率によるもの。

②給与所得者等が、勤務先から新築住宅やその敷地、既存住宅を、時価の2分の1相当額未満の価額で譲り受けた場合。

|

| (4) |

先行取得した土地等に係る住宅ローンの年末残高があっても、家屋に係る住宅ローン残高がない年は適用しない。 |

また、親族や知人からの借入金も、制度の対象から除かれます。これは、借入金額や借入期間、金利について、事後的に操作できる可能性があるためと思われます。

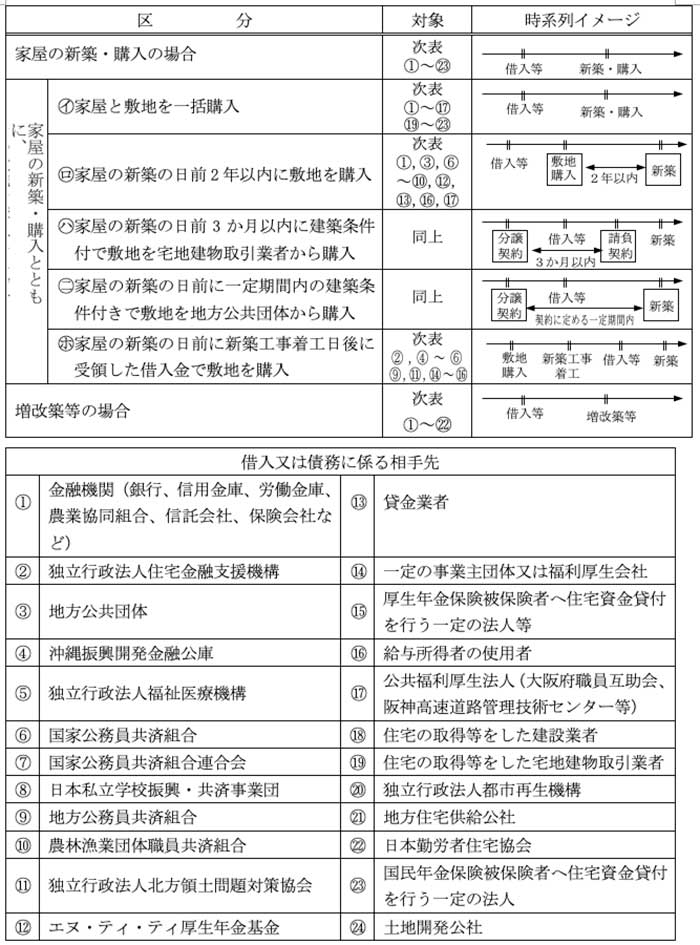

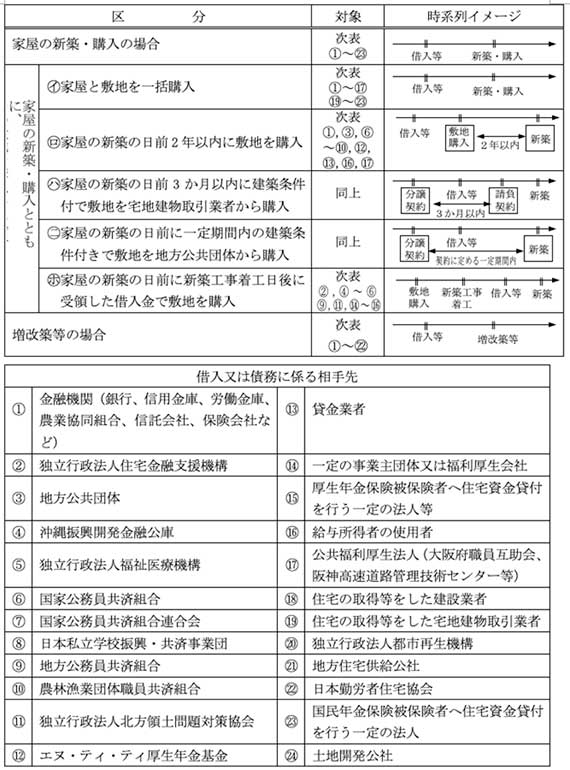

控除の対象となる住宅借入金等を具体的にまとめると、次のとおりとなります。

※クリックすると拡大表示します。

|

5.おわりに

住宅ローン控除制度は、住宅に係る税制において、利用頻度が極めて高い制度です。他方、適用に際しては様々な要件が設けられているうえ、消費税の税率により、控除額が大きく変わることもあります。実際に制度を適用する場合には、住宅の取得等をする前から、十分に検討することが求められます。そのため、専門家へ相談も、早い段階でされることをお勧めいたします。

|

| 以上 |