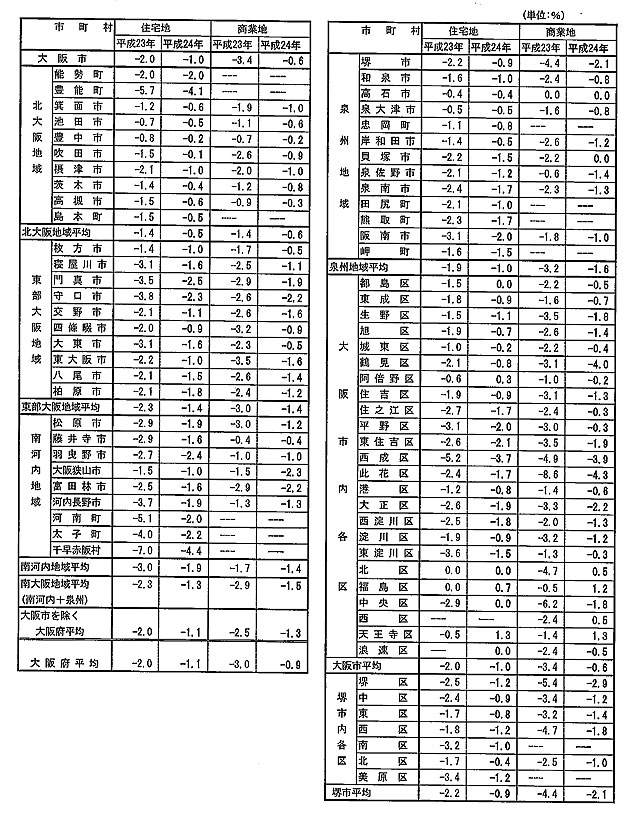

�U�D[�Q�l����]

����24�N9���@���y��ʏȂ̕���24�N�x�̒n���������ʂ̊T�v

���@����23�N7���ȍ~�̂P�N�Ԃ̒n���́A�S���I�ɈˑR�Ƃ��ĉ��������������A�������͏k�����A�㏸��������̒n�_�����������B

���@�n������(1��1�����_�̒���)�Ƃ̋��ʒn�_�Ŕ��N���̒n���������݂�ƁA�����{��k�Ђ̂���������23�N1���`6���Ɋg�債���������́A����23�N7���`12���ȍ~�k�����Ă��蕽��24�N1���`6���͉��������X�ɏk�������B

���@�s���Y�s��͉X���������Ă��邪�A�~���A���B����@���̐�s���s�������ɂ��n���ւ̉e����������B

|

�y�Z��n�z

���@�������Z��[�����œ��̎{��ɂ��Z����v�̉��x���������ĉ������͏k�������B�l���̑��������n��ʼn������̏������X���������A�܂��Z���ǍD���邢�͌�ʗ����̍����n�_�Œn���̏㏸��������B

���@����ʂɂ݂��

�E�������́A��k�Ђ̉e������̉X���������A���N���̒n������������ƁA���ɕ���24�N1���`6���͉̒��x�����������B���ɐ_�ސ쌧�ł͉��l�s�y�ѐ��s�𒆐S�Ƃ��ď㏸�n�_�����������B

�E��㌗�́A1�N�Ԃ�ʂ��ĉ��������k�����Ă���A�㏸�n�_�����Ɍ��𒆐S�Ƃ��đ��������B

�E���É����́A����23�N7���`12���͌���Ƃ��ĉ������ƂȂ�A�X�ɕ���24�N1���`6���͏㏸�ƂȂ����B

�E�n�����́A�O�N�x��艺�����k�����A�㏸�n�_�����������B�����I�Ȓn����݂�ƁA�{�錧�������s�Ɠ���(��0.6��)�ƂȂ�A�S���ł����m���Ɏ����������̒Ⴓ���������ق��A�������ŏ㏸�n�_�����������B

�y���ƒn�z

���@�O�N��艺�������k�������B�I�t�B�X�n�͈ˑR�������ƂȂ��Ă�����̂́A�V�K�����̈ꕞ������ቺ�X���ɂ�����P�X����������n��������B�܂��A�X�܌n�͑�^�X�܂Ƃ̋����Œ����X�܂̏����͌��������ƒn�ւ̎��v�͎ア���̂ƂȂ��Ă���B����A��v�s�s�̒��S���ɂ����āA�����������i���Ƃ������āA�a�b�o(���ƌp���v��)��R�X�g�팸���̊ϓ_����A�ϐk���ɗD���V�z�E��K�̓I�t�B�X�Ɩ��@�\���W���铮���������A���������I�t�B�X���W�ς��Ă���n��̒n�_�̒n���͉����~�܂��Ă��Ă���B�܂��O��s�s���ƈꕔ�̒n�����ɂ����ẮAJ-REIT�ɂ��ϋɓI�ȕs���Y�擾������ꂽ�B���̑��A�����ȏZ����v��w�i�ɏ��ƒn���}���V�����p�n�Ƃ��ė��p���铮�����S���I�Ɍ���ꂽ�B

���@����ʂɂ݂��

�E�������́A��k�Ђ̉e������̉X���������A���ɕ���24�N1���`6���͉̒��x��������������ɐ_�ސ쌧�ł͉��l�s�y�ѐ��s�𒆐S�Ƃ��ď㏸�n�_�����������B

�E��㌗�́A1�N�Ԃ�ʂ��ĉ��������k�����A����24�N1���`6���͉̒��x�����������B���ɑ��{�𒆐S�Ƃ��ď㏸�n�_�����������B

�E���É����́A����Ƃ���1�N�Ԃłقډ������ƂȂ����B

�E�n�����́A�O�N��艺�������k�������B�����I�Ȓn����݂�ƁA�}���V�����p�n���̎��v�ɂ�莠�ꌧ���Îs�A��Îs�y�ѕ����������s�̑��Nj�ł͑S�̂ŏ㏸�ƂȂ����B

�y�����{��k�Ђ̔�Вn�z

���@�������ł́A����24�N7��1�����݂ŁA���q�͍ЊQ�����ʑ[�u�@�ɂ��ݒ肳�ꂽ�x����擙�ɑ������n�ɂ��Ă̒������x�~�����i�x�~�͌x�����A�v��I�����y�є��w����������������31�n�_�j�B

���@��Вn�ɂ�����y�n�ւ̎��v�͔�Ђ̒��x�ɂ�荷�������A���ɋ{�錧�ł͐Z����Ƃꂽ����̏Z��n���ɑ���ړ]���v�����܂�n���̏㏸�n�_�������A�Ί��s�A�������s���ł͏Z��n�y�я��ƒn�̑S�̂ŏ㏸�����B��茧�ł��{�Îs�A���Ύs���ł͏Z��n�̑S�̂ŏ㏸�����B�������ł͑S�ʓI�ɑO�N��艺�������k�������B

�V�D[����̓����ɂ���]

�@����̒n�������̌��ʂ��݂�ƁA�ꕔ�ɂ͏㏸�����n�_������A�n���̉����Ɏ��~�߂�������A�n�������܂������ǂ��Ȃ��Ă����������������܂��B

�@�������A�����{��k�Ђ̉e����o�ϏA�ٗp���l�X�Ȗ�������A�\�f�͋�����Ȃ��ɂ���܂��B

�@���ɁA����㏸�������R�Ƃ��āA�����A���K�������w�E����Ă��邱�Ƃ́A�t�ɂ����̗v���ɂ����Ďア�n��ɂ��ẮA��������������������̂Ɨ\������܂��B

|