【商業地】 |

| ◆ |

全都道府県で前年より下落率が縮小した。オフィス系は依然高い空室率となっているものの、新規供給の一服感から低下傾向にあり改善傾向が見られる地域も多く下落率は縮小している。また、店舗系は総じて大型店舗との競合で中小店舗の商況は厳しく商業地への需要は弱いものとなっているが、繁華性のある地域では商業地の希少性もあり上昇地点も見られる。

主要都市の中心部において、耐震性に優れる新築・大規模オフィスへ業務機能を集約させる動きのほか、拡張や好立地への移転も見られ、優良なオフィスが集積している地域の地点の地価は下げ止まってきているが、中小の古い旧耐震ビルの多い地域は依然需要は弱くなっている。

また、三大都市圏と一部の地方圏においては、J-REITによる積極的な不動産取得が見られた。その他、堅調な住宅需要を背景に商業地をマンション用地として利用する動きが全国的に見られた。 |

| ◆ |

圏域別にみると、 |

| ・ |

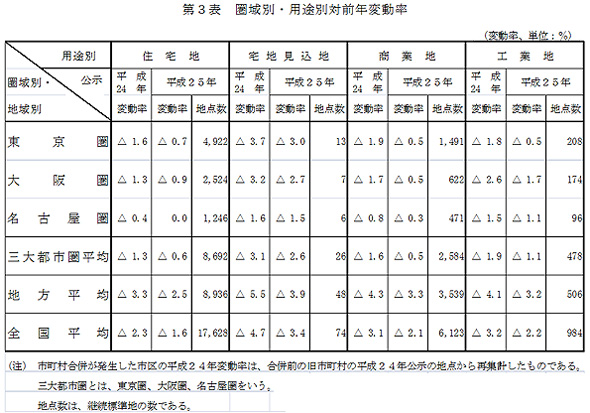

東京圏は、この1年では住宅地と同様に神奈川県横浜市及び川崎市を中心として上昇地点が増加し、神奈川県全体で0.2%上昇となった。 |

| ・ |

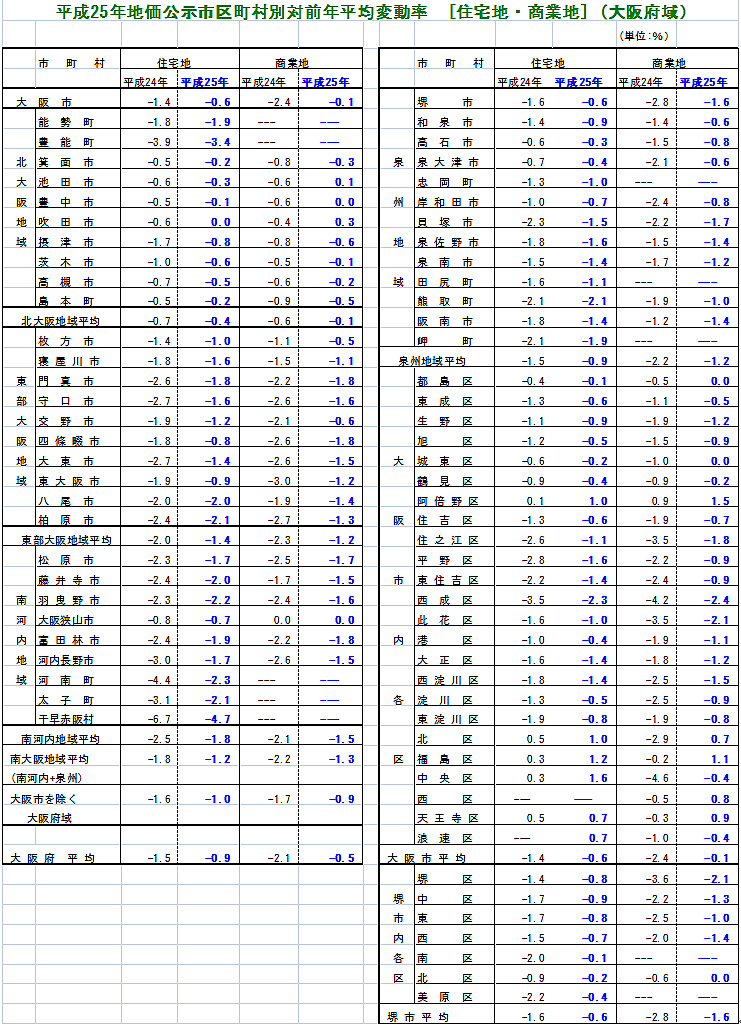

大阪圏は、半年毎の地価動向を見ると後半はほぼ横ばいとなり、この1年間では各府県で上昇地点が増加し、特に大阪府大阪市を中心として上昇地点が増加した。 |

| ・ |

名古屋圏は、半年毎の地価動向を見ると後半はほぼ横ばいとなり、この1年間では愛知県名古屋市を中心として上昇地点が増加した。 |

【東日本大震災の被災地】 |

| ◆ |

地価公示は、多数の土地取引が行われる地域において価格の指標を与えること等を目的として実施されるものであるので、津波により甚大な被害を受けた地域や原子力災害対策特別措置法により設定された警戒区域等に存する標準地については、調査地点の変更(選定替)あるいは調査を休止した(休止は警戒区域内の17地点)。 |

| ◆ |

被災地における土地への需要は被災の程度により差が見られるが、復旧事業の進捗や浸水を免れた高台の住宅地等に対する移転需要が高まり地価の上昇地点が見られ、岩手県、宮城県ともに被災した市町村を見ると住宅地、商業地の全体で上昇となった市町村が複数見られた。福島県では住宅地、商業地ともに前年より大幅に下落率が縮小した。 |

|