| ○ |

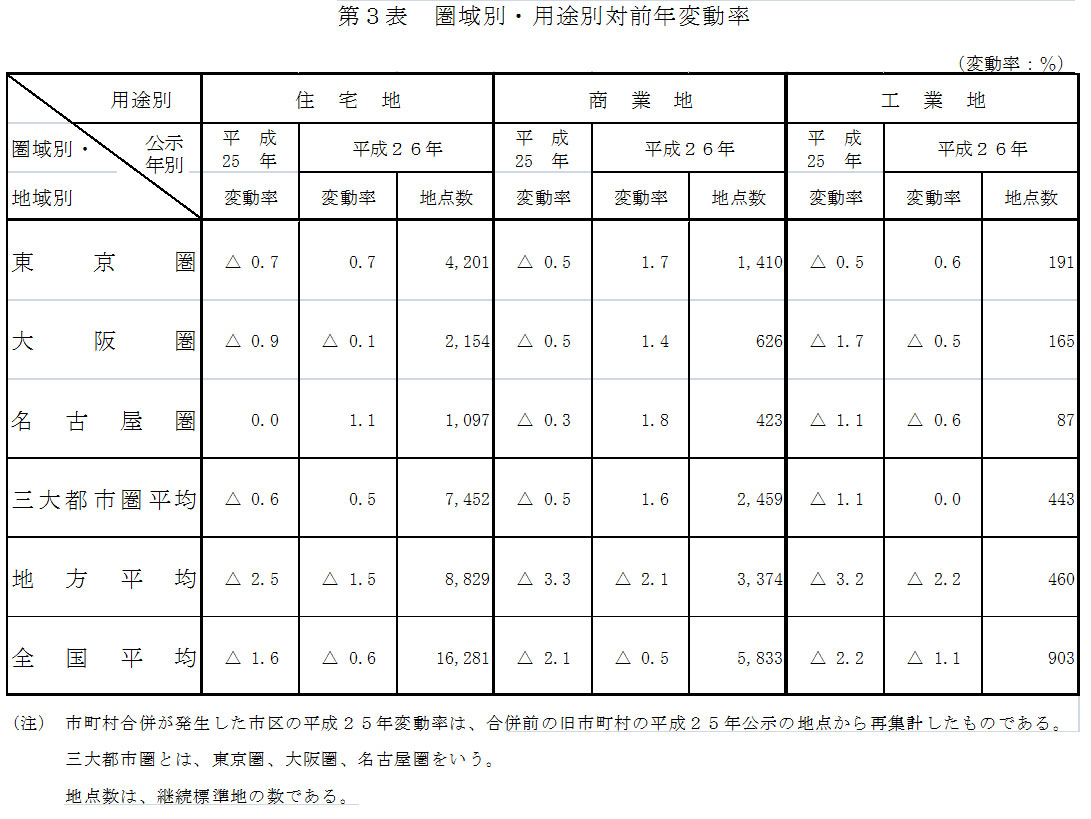

全国の平均変動率をみると、住宅地がマイナス0.6%(平成25年はマイナス1.6%)、商業地がマイナス0.5%(平成25年はマイナス2.1%)、工業地がマイナス1.1%(平成25年はマイナス2.2%)となっており、依然として下落をしているものの下落率は縮小傾向を継続しています。上昇地点数の割合は全国的に大幅に増加しました。

特に三大都市圏では、住宅地の約1/2の地点が上昇、商業地の約2/3の地点が上昇。一方、地方圏では住宅地、商業地ともに約3/4の地点が下落しています。

|

| ○ |

国土交通省地価調査課は今回の特徴を次のとおり整理しています。

|

【住宅地】

|

| ◆ |

低金利や住宅ローン減税等の施策による住宅需要の下支えや景況感の改善による住宅需要拡大等もあって、都道府県全てで下落率縮小や上昇への転換等が継続して見られる。特に利便性、住環境等に優る住宅地では上昇基調が顕著となった。

|

| ◆ |

圏域別にみると、 |

| ・ |

東京圏は、上昇地点の割合が大幅に増加し、半数以上の地点が上昇となった。特に埼玉県、東京都、神奈川県は下落から上昇に転じた。

なお、半年毎の地価動向をみると同率の上昇となった。

|

| ・ |

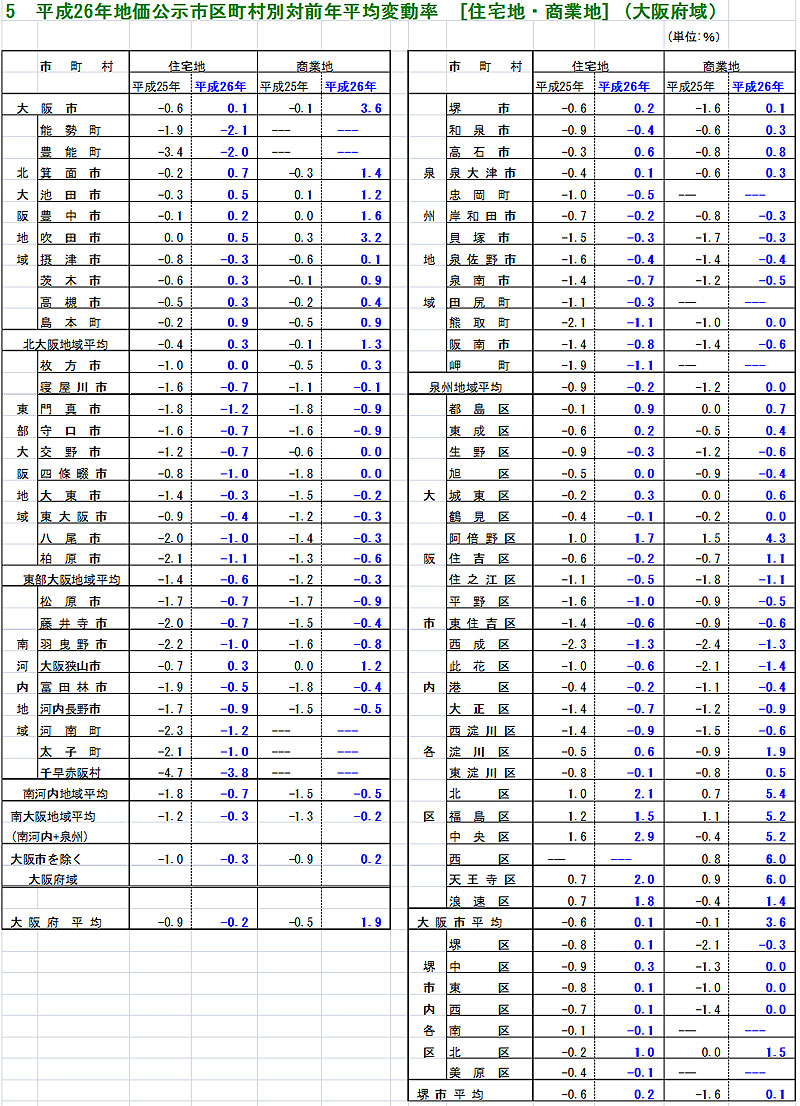

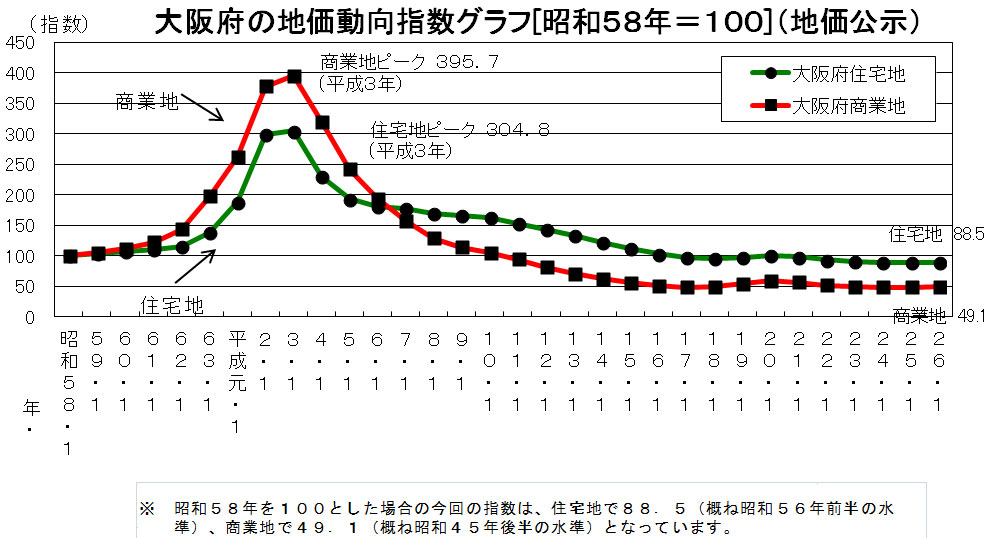

大阪圏は、上昇地点の割合が増加し、3割弱の地点が上昇となった。

特に京都市、大阪市、北摂エリア及び阪神間を中心に上昇基調となっている。なお、半年毎の地価動向をみると後半上昇が強まった。

|

| ・ |

名古屋圏は、上昇地点の割合が大幅に増加し、半数以上の地点が上昇となった。愛知県は昨年に引き続き上昇となり、特に名古屋市及びその周辺部である尾張地域、西三河地域の多くで上昇基調となっている。なお、半年毎の地価動向をみると同率の上昇となった。

|

【商業地】 |

| ◆ |

低金利、景況感の改善を背景に都道府県全てで下落率縮小や上昇への転換等が継続して見られる。また、堅調な住宅需要を背景に商業地をマンション用地として利用する動きが全国的に見られ、上昇又は下落率縮小となった要因の一つとなっている。

三大都市圏を中心に上昇となった都府県が見られるが、主要都市の中心部などでは、店舗について消費動向が回復し、また、オフィスについても空室率は概ね改善傾向が続き投資用不動産等への需要が回復している。更にBCP(事業継続計画)等の観点から耐震性に優れる新築・大規模オフィスへの動きが見られるなど、高度商業地や再開発等の進む地域で上昇基調が強まっている。

|

| ◆ |

圏域別にみると、 |

| ・ |

東京圏は、上昇地点の割合が大幅に増加し、約3/4の地点が上昇となった。特に埼玉県、千葉県、東京都は下落から上昇に転じ、神奈川県は昨年に引き続き上昇となった。なお、半年毎の地価動向をみると後半上昇が強まった。

|

| ・ |

大阪圏は、半年毎の地価動向を見ると後半はほぼ横ばいとなり、この1年間では各府県で上昇地点が増加し、特に大阪府大阪市を中心として上昇地点が増加した。

|

|

| ・ |

名古屋圏は、半年毎の地価動向を見ると後半はほぼ横ばいとなり、この1年間では愛知県名古屋市を中心として上昇地点が増加した。

|

【東日本大震災の被災地】 |

| ◆ |

被災3県を県ごとに捉えると、岩手県は、上昇地点の割合が増加し、下落率が縮小した。宮城県は、上昇地点の割合が増加し、住宅地で8割弱、商業地は6割強となった。福島県は、上昇、横ばい地点の割合が大幅に増加し、住宅地では下落から上昇に転じ、商業地は下落率が大幅に縮小した。

|

| ◆ |

岩手県及び宮城県では、浸水を免れた高台等の地区において、引き続き、被災住民の移転需要や復旧事業関係者の土地需要で上昇地点の増加が見られた。また、海岸部でも浸水が軽微だった地区については、復旧事業等の進展により需要が回復し、上昇及び横這いの地点の増加が見られた。

|

| ◆ |

福島県では、帰還困難区域等の住民による同区域外への移転需要等の高まり等により、周辺地域の住宅地等を中心に上昇地点が増加し、同区域等周辺市町村では上昇に転じたところも見られた。

|