|

1.贈与税の概要

贈与とは、自分の財産を無償で相手方に贈るという意思表示をし、相手方がこれを承認することによって成立する民法上の契約です。

贈与税は、贈与によって財産が移転する機会に、その財産に対して課される租税であって、相続税の補完税の性質をもちます。

贈与税には、毎年110万円(基礎控除)まで贈与税が課されない暦年課税の贈与税と、2,500万円(特別控除)まで贈与税が課されない相続時精算課税の贈与税があります。

ここでは、暦年課税の贈与について説明します。

2.贈与税がかされるケース

贈与は、財産を「あげる」という意思と「もらいます」という意思の合意の上に成り立つ法律行為です。下記のようなケースも贈与税がかかります。

| (1) |

マイホームを購入するとき |

| |

共働きの夫婦が資金を出しあってマイホームを購入する場合に、出資額に応じて共有の登記をしないと、贈与税の問題が生じます。

また、マイホーム取得の際に住宅ローンなどを組み、夫婦が共同で返済していく場合も、出資額に応じて共有登記をしないと贈与税がかかります。 |

| (2) |

著しく低い価額で財産を譲り受けた場合 |

| |

例えば、時価1,000万円の土地を300万円で譲り受けた場合、時価と対価の差額700万円部分の贈与があったとして贈与税がかかります。 |

| (3) |

借金を親に肩代わりしてもらった場合 |

| |

住宅ローンなどの借金を親に肩代わりしてもらった場合は、肩代わりしてもらった債務額を親からの贈与を受けたものとして贈与税がかかります。 |

| (4) |

借金と一緒に自宅を贈与した場合 |

| |

親が子に住宅ローンの残債務と抱き合わせで自宅を贈与する場合で、自宅の価額が住宅ローンの残債務より多いときは、自宅の価額から住宅ローンの残債務を差引いた残額相当額の贈与があったものとして贈与税がかかります。 |

| (5) |

保険の契約者(保険料負担者)以外の者が満期保険金を受け取った場合 |

| |

例えば、夫が契約者(保険料負担者)及び被保険者の保険契約で、死亡保険金の受取人が妻である場合でも、満期保険金を妻が受け取ったときは、妻に保険金相当額を贈与したものとして贈与税がかかります。

|

| (6) |

預金口座の名義人を子や孫へ変更した場合 |

| |

子や孫へプレゼントということで、預金の名義を子や孫に変えると、「あげる」という意思と「もらいます」という意思の合意があったということで、子や孫への贈与が行われたものとして贈与税がかかります。 |

3.贈与税(暦年課税)の計算

1月1日から12月31日までの1年間に個人から贈与を受けた財産で課税対象となるものの価額の合計額を課税価格とし、その課税価格から基礎控除額110万円を差引き、その残額に税率を乗じて計算します。

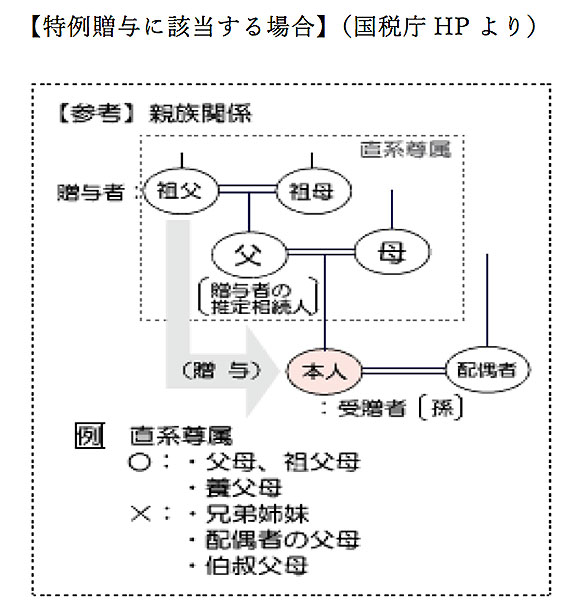

また、20歳以上の者が直系尊属(父母や祖父母)から受ける贈与については、特例贈与として、一般贈与(特例贈与以外の贈与)より税率が軽減されます。

*20歳以上の者への直系尊属(父母、祖父母等)からの贈与が特定贈与となります。

(1)贈与により一般贈与財産又は特例贈与財産のいずれかのみの財産を取得した場合

| (課税価格-基礎控除額110万円)×税率-控除額=贈与税額 |

(2)贈与により一般贈与財産と特例贈与財産を取得した場合

(課税価格-基礎控除額110万円)=A(基礎控除後の課税価格)

①(A×一般贈与の税率-控除額)×一般贈与財産の課税価格/課税価格合計

②(A×特例贈与の税率-控除額)×特例贈与財産の課税価格/課税価格合計 |

|

4.贈与税(暦年課税)の税率

(1)特例贈与財産用(20歳以上の者が直系尊属から贈与を受けた場合)

| 基礎控除後の課税価格A |

税率B |

控除額C |

| 200万円以下 |

10% |

- |

| 200万円超~300万円以下 |

15% |

10万円 |

| 300万円超~400万円以下 |

| 400万円超~600万円以下 |

20% |

30万円 |

| 600万円超~1,000万円以下 |

30% |

90万円 |

| 1,000万円超~1,500万円以下 |

40% |

190万円 |

| 1,500万円超~3,000万円以下 |

45% |

265万円 |

| 3,000万円超~4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

(2)一般贈与財産(上記(1)以外の場合)

| 基礎控除後の課税価格A |

税率B |

控除額C |

| 200万円以下 |

10% |

- |

| 200万円超~300万円以下 |

15% |

10万円 |

| 300万円超~400万円以下 |

20% |

25万円 |

| 400万円超~600万円以下 |

30% |

65万円 |

| 600万円超~1,000万円以下 |

40% |

125万円 |

| 1,000万円超~1,500万円以下 |

45% |

175万円 |

| 1,500万円超~3,000万円以下 |

50% |

250万円 |

| 3,000万円超 |

55% |

400万円 |

|

5.贈与税額(暦年課税)の計算例

(1)贈与により一般贈与財産又は特例贈与財産を取得した場合

◎計算式

| (課税価格-基礎控除額110万円)×税率-控除額=贈与税額 |

(例1)贈与により一般贈与財産500万円を取得した場合

(500万円-110万円)×20%-25万円=530,000円

(2)贈与により一般贈与財産と特例贈与財産を取得した場合

◎計算式

(課税価格-基礎控除額110万円)=A(基礎控除後の課税価格)

①(A×一般贈与の税率-控除額)×一般贈与財産の課税価格/課税価格合計

②(A×特例贈与の税率-控除額)×特例贈与財産の課税価格/課税価格合計 |

(例2)贈与によりイ)一般贈与財産100万円とロ)特例贈与財産400万円を取得した場合

(500万円-110万円)=A 390万円(基礎控除後の課税価格)

①(A×20%-25万円)×100万円/500万円=106,000円

②(A×15%-10万円)×400万円/500万円=388,000円

③ ①+②=494,000円

|

6.相続との関係

暦年課税の贈与の場合、贈与者が亡くなった時の相続税の計算上、原則として、相続税の課税価格に贈与財産の価額を加算する必要はありません。

ただし、相続開始前3年以内に贈与を受けた財産の価額(贈与時の時価)は、加算しなければなりません。

|

| 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン平成29年9月号執筆分

|

|