| ○ |

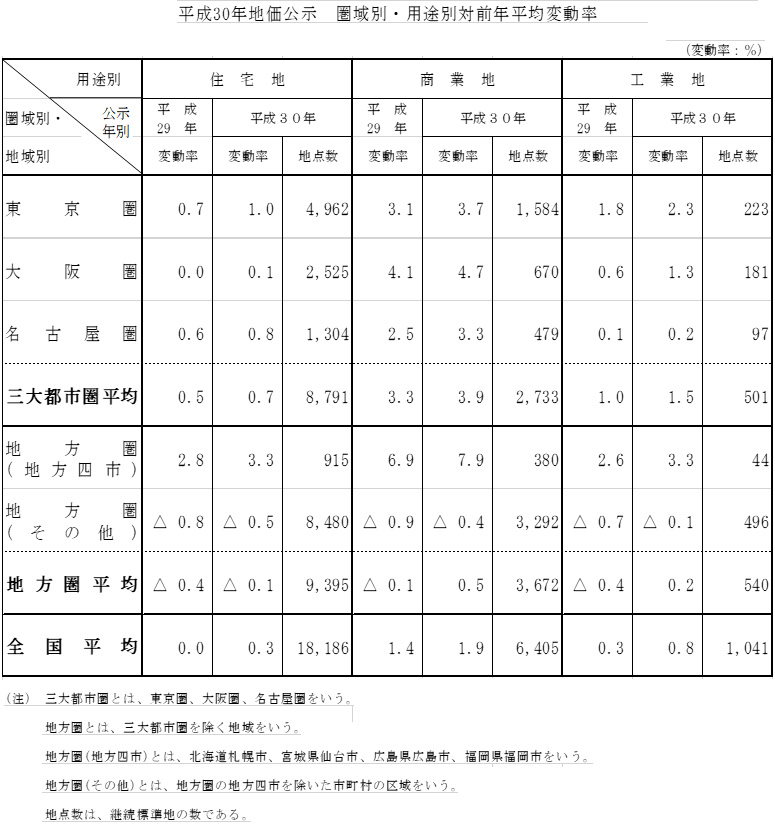

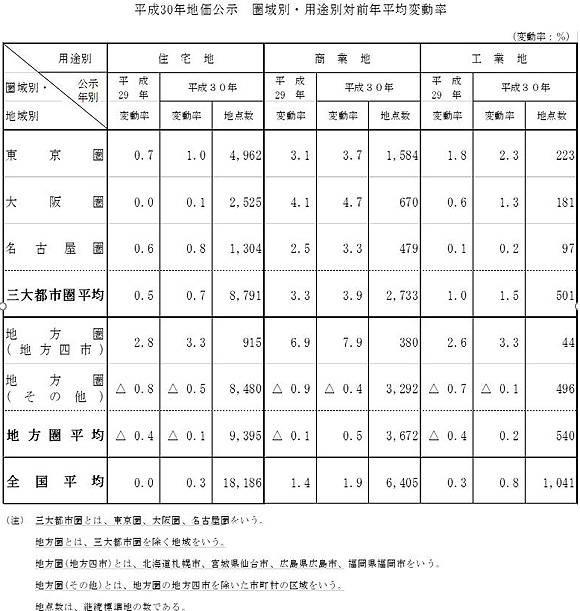

全国平均では、住宅地の平均変動率が昨年の横ばいから10年ぶりに上昇に

転じました。商業地は3年連続の上昇、工業地は2年連続の上昇となり、それぞれ上昇基調を強めています。全用途平均は3年連続の上昇となりました。 |

| ○ |

三大都市圏をみると、住宅地、商業地及び工業地のいずれについても、各圏域で上昇を示しています。大阪圏は、住宅地はわずかな上昇ですが、商業地の上昇率は三圏で最も高くなっています。 |

| ○ |

地方圏をみると、住宅地は下落幅の縮小傾向が継続している。商業地及び工業地は26年ぶりに上昇に転じ、全用途平均でも下落を脱して横ばいとなりました。地方圏のうち、地方四市(札幌市、仙台市、広島市、福岡市)では、全ての用途で上昇し、上昇基調を強めています。 |

| 【住宅地】 |

| ◆ |

全国的に雇用・所得環境の改善が続く中、低金利環境の継続による需要の下支え効果もあって、利便性の高い地域を中心に地価の回復が進展しています。 |

| ◆ |

圏域別に見ると、 |

| |

・ |

東京圏の平均変動率は5年連続して上昇となりました。なお、半年ごとの地価動向(都道府県地価調査との共通地点について集計。)としては、前半(H29.1~H29.7)が0.6%の上昇、後半(H29.7~H30.1)が0.7%の上昇となっています。 |

| |

・ |

大阪圏の平均変動率は昨年の横ばいからわずかな上昇となりました。

なお、半年ごとの地価動向としては、前半が0.1%の上昇、後半が0.2%の上昇となっています。 |

| |

・ |

名古屋圏の平均変動率は5年連続して上昇となりました。なお、半年ごとの地価動向としては、前半が0.6%の上昇、後半が0.7%の上昇となっています。 |

| |

・ |

地方圏の平均変動率は下落を続けていますが、下落幅は縮小傾向を継続しており、わずかな下落となりました。なお、半年ごとの地価動向としては、前半、後半ともに0.5%の上昇となっています。地方圏のうち、地方四市(札幌市、仙台市、広島市、福岡市)の平均変動率は、5年連続の上昇となり、上昇幅も昨年より拡大しました。なお、半年ごとの地価動向としては、前半が2.3 %の上昇、後半が2.0%の上昇となっています。

|

| 【商業地】 |

| ◆ |

外国人観光客を始めとする国内外からの来街者の増加や再開発等の進展による繁華性の向上等を背景に、主要都市の中心部等では、店舗、ホテル等の進出意欲が依然として強くなっています。オフィスについても、空室率は概ね低下傾向が続き、一部地域では賃料の改善も見られています。このような収益性の高まりに加え、金融緩和による良好な資金調達環境もあいまって、法人投資家等による不動産投資意欲が旺盛であることから、商業地の地価は総じて堅調に推移しています。 |

| ◆ |

圏域別にみると、 |

| |

・ |

東京圏の平均変動率は5年連続の上昇となり、上昇幅も昨年より拡大しています。なお、半年ごとの地価動向としては、前半が2.1%の上昇、後半が2.2%の上昇となっています。 |

| |

・ |

大阪圏の平均変動率は5年連続の上昇となり、上昇幅も昨年より拡大しています。なお、半年ごとの地価動向としては、前半が2.7%の上昇、後半が3.2%の上昇となっています。 |

| |

・ |

名古屋圏の平均変動率は5年連続の上昇となり、上昇幅も昨年より拡大しています。なお、半年ごとの地価動向としては、前半が1.9%の上昇、後半が1.7%の上昇となっています。 |

| |

・ |

地方圏の平均変動率は昨年の下落から上昇に転じました。なお、半年ごとの地価動向としては、前半が0.8%の上昇、後半が1.0%の上昇となっています。地方圏のうち地方四市の平均変動率は、5年連続の上昇となるとともに、上昇幅も昨年より拡大し、三大都市圏平均を大き

く上回っています。なお、半年ごとの地価動向としては、前半が4.4%の上昇、後半が5.5%の上昇となっています。

|

| 【工業地】 |

| ◆ |

全国的に工業地への需要の回復が見られます。特に、インターネット通販の普及等もあり、道路アクセスの良い物流施設の建設適地では大型物流施設建設に対する需要が旺盛です。このため、工業地の地価は総じて堅調に推移しています。 |

| ◆ |

圏域別にみると、 |

| |

・ |

東京圏の平均変動率は5年連続の上昇となり、大阪圏及び名古屋圏の平均変動率は3年連続の上昇となっています。 |

| |

・ |

地方圏の平均変動率は昨年の下落から上昇に転じました。地方圏のうち、地方四市の平均変動率については5年連続の上昇となり、上昇幅も昨年より拡大しました。 |

※画像をクリックすると拡大表示します。

|

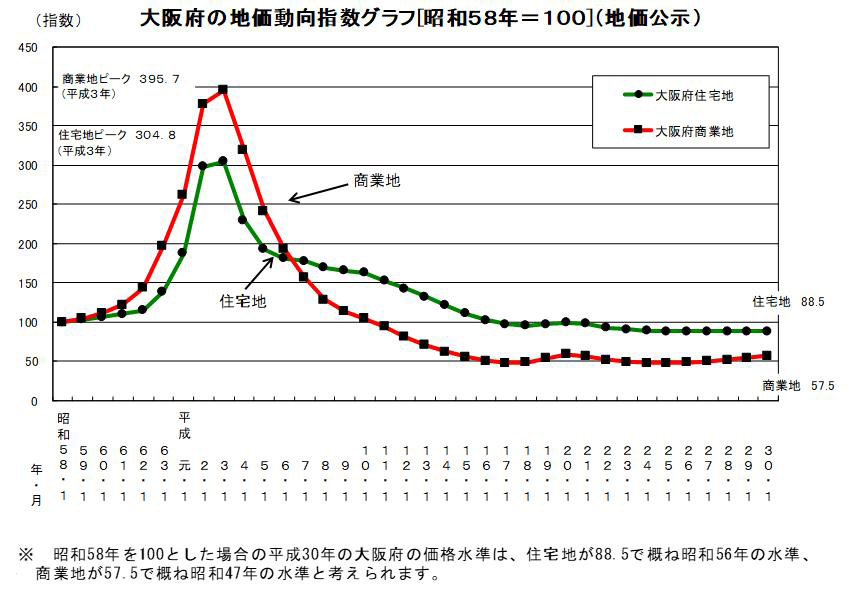

3.大阪府内の動向

|

| 〇 |

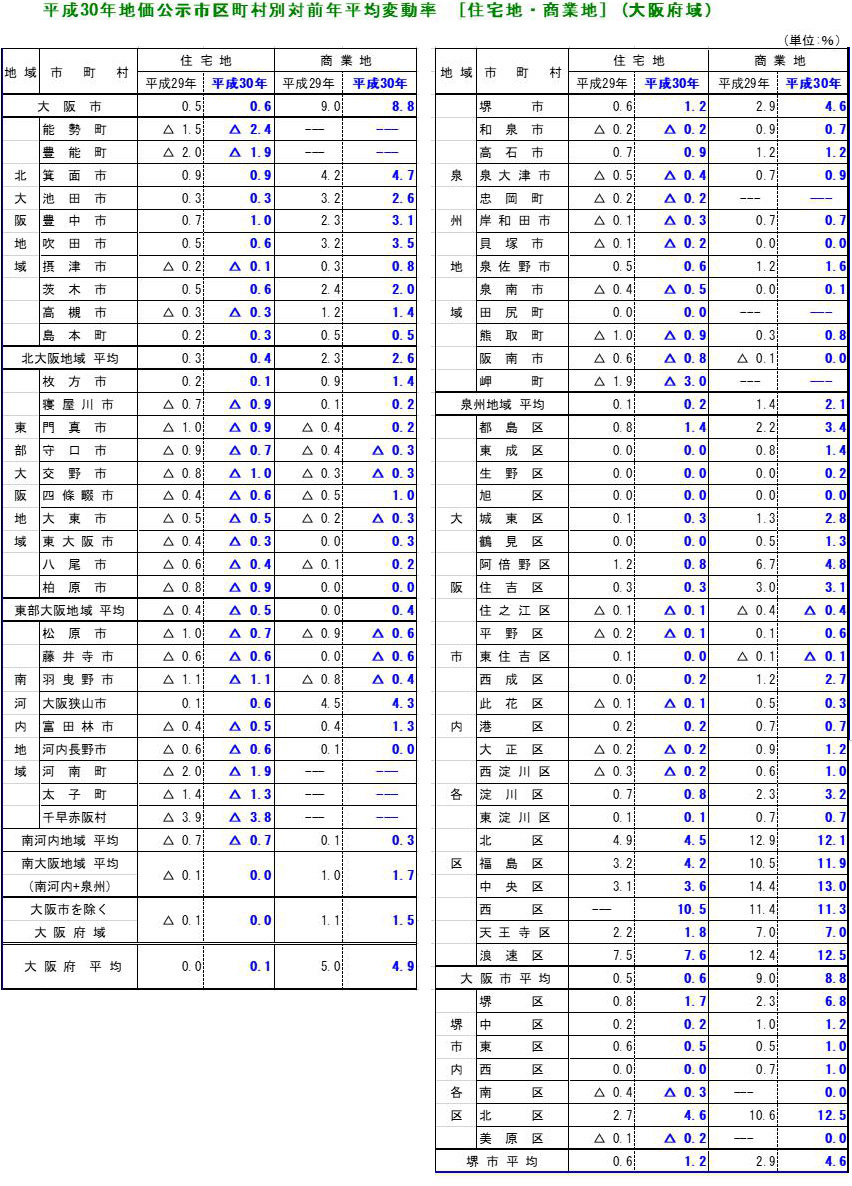

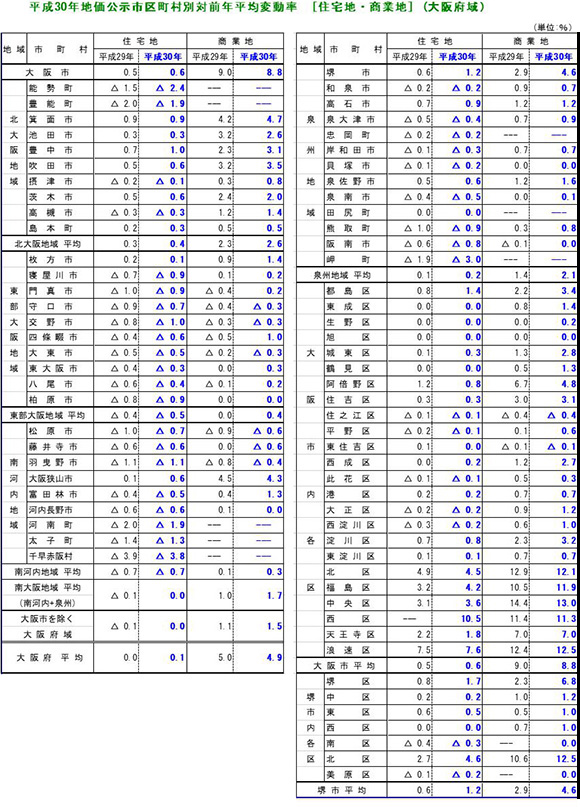

大阪府内の変動率を見ると住宅地は、変動率が0.1%と10年ぶりに上昇となりました。 商業地は、+4.9%(前年は+5.0%)と5年連続の上昇となりました。

個別の地点で見ると住宅地は、継続地点1,231地点のうち上昇地点303地点(24.0%)、横ばい地点517地点(42.0%)、下落地点411地点(33.4%)となり、商業地は、継続地点357地点のうち上昇地点 256地点(71.7%)、横ばい地点77地点(21.6%)、下落地点24地点(6.7%)となりました。 |

| 〇 |

住宅地で市区町村別にみると、上昇率上位が、大阪市西区10.5%、大阪市浪速区7.6%、堺市北区4.6%、大阪市北区4.5%、大阪市福島区4.2%。

他方、下落率上位は、千早赤阪村△3.8%、岬町△3.0%、能勢町△2.4%となりました。また、「利便性に優れる徒歩圏内の住宅地」で地価が上昇傾向にある一方で、「利便性に劣る徒歩圏外の住宅地」で下落傾向が続いており、住宅地の二極化がより鮮明となっています。 |

| 〇 |

商業地で市区町村別にみると、上昇率上位が、大阪市中央区13.0%、大阪市浪速区及び堺市北区12.5%、大阪市北区12.1%、大阪市福島区11.9%となりました。他方、下落率上位は、松原市及び藤井寺市△0.6%、大阪市住之江区及び羽曳野市△0.4%となりました。

また、好調なインバウンドによる店舗・ホテル需要や、都心部での好調なマンション及びオフィス需要を背景に、大阪市では8.8%と大きく上昇し

ているものの、グランフロント大阪をはじめとした高価格帯の地点では上昇率が縮小傾向にあり、昨年の9.0%から上昇率が縮小しました。 |

| 〇 |

大阪府内の標準地の価格1位等 |

| |

| (1) |

価格1位 |

|

| |

住宅地:大阪市福島区福島3丁目 |

841千円/㎡ |

| |

商業地:大阪市中央区宗右衛門町(クリサス心斎橋) |

15,800千円/㎡ |

| (2) |

対前年上昇率上位1位 |

|

| |

住宅地:大阪市西区北堀江4丁目 |

10.5% |

| |

商業地:大阪市中央区道頓堀1丁目(づぼらや) |

27.5% |

| |

(全国2位、昨年全国1位) |

| (3) |

対前年下落率上位1位 |

|

| |

住宅地:交野市私市山手4丁目 |

△5.7% |

| |

商業地:大東市北条1丁目 |

△1.5% |

|

| |

|

※画像をクリックすると拡大表示します。

※画像をクリックすると拡大表示します。

※画像をクリックすると拡大表示します。

4.大阪府内のトピックス(特徴的なこと) |

| 〇 |

住宅地では、府内全域を俯瞰すると、大阪市や北摂エリアを中心とした利便性等に優れる住宅地の地価は、前年に引続き上昇傾向にある一方、駅徒歩圏外の住宅地等においては、依然として地価下落が続いており、選好性の優劣による二極化が鮮明となっています。 |

| 〇 |

商業地では、外国人観光客の大幅増加等を背景に、道頓堀に存する大阪中央5-19(+27.5%)が府内最高の上昇率を記録したほか、インバウンド需要等による商業ポテンシャルの向上や物件の規模感等から大阪ミナミの中心部に存する大阪中央5-2(+22.5%)が大阪北5-28(+7.1%)を抑えて府内最高価格地となりました。インバウンド拡大が背景にあるミナミとオフィス主体のキタで勢いの差が要因と思われます。 |

| 〇 |

高収益が見込めるミナミの地価は世界の主要都市に比べ割安感があり、外資を含め不動産投資マネーを呼び込んでいると思われます。 |

| 〇 |

市内中心部のオフィス市況については、空室消化が進み、新規供給が落ち着いたことも相俟って、急速に回復しており、一部エリアでは募集賃料の引上げが認められる状況にあります。 |

| 〇 |

ミナミの周辺地域では星野リゾートが新今宮に進出するなどで相次ぐホテル開発も地価を押し上げている要因です。一方、将来の供給過剰感も出ており、用地取得を見送るケースも見られています。ホテル用地の需要が減退すれば、ここ数年続く高水準の地価上昇が鈍化するとの見方もあります。一方で統合型リゾート(IR)や25年万博の誘致は地価の押し上げ要因となりそうです。 |

(参考資料)

・国土交通省 土地・建設産業局 地価調査課 地価公示室 発表資料

・大阪府地価だより 平成30年3月27日発行 第86号 |

|

|