2 全国的な動向

|

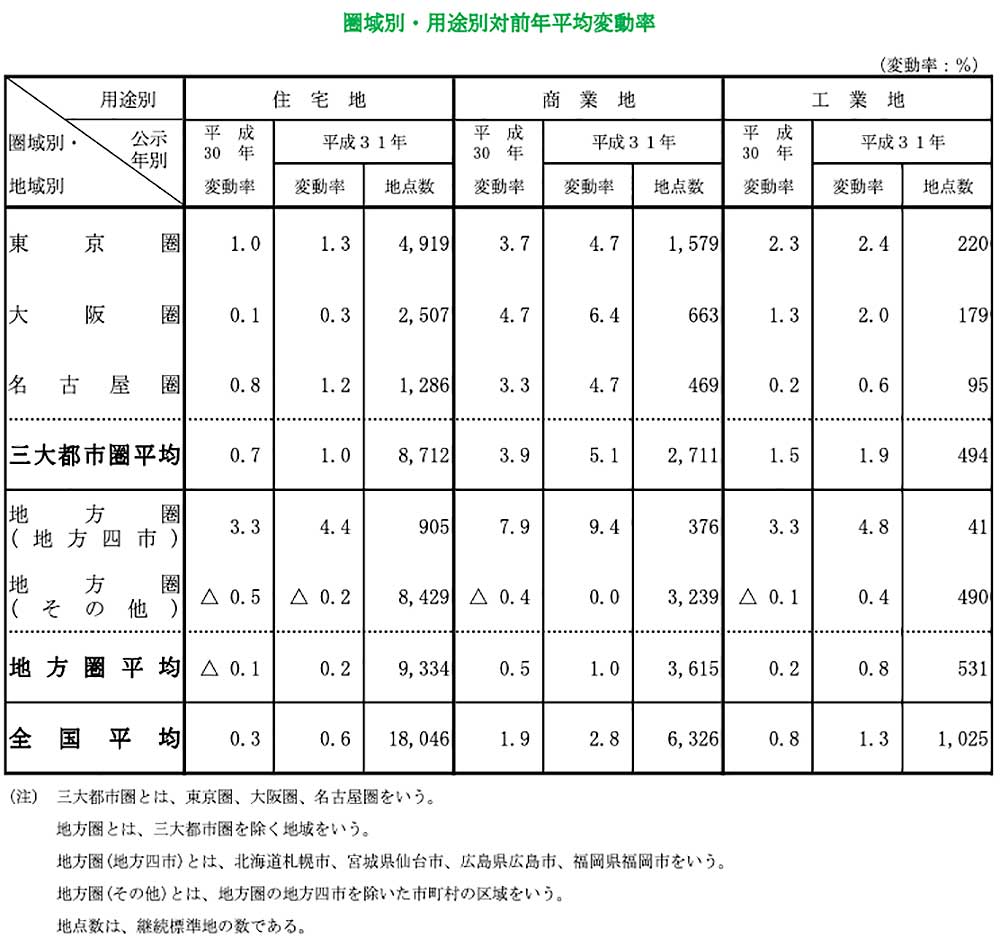

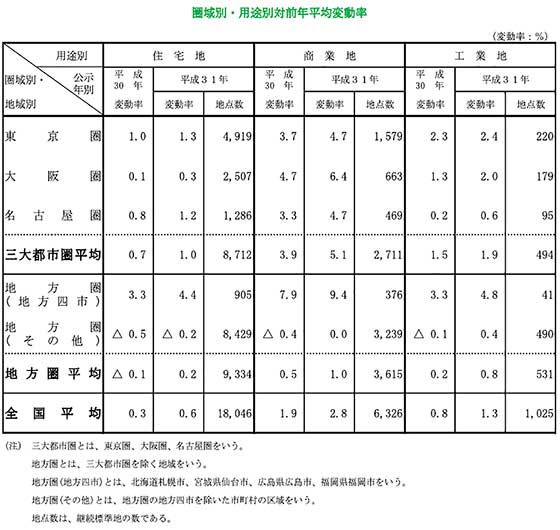

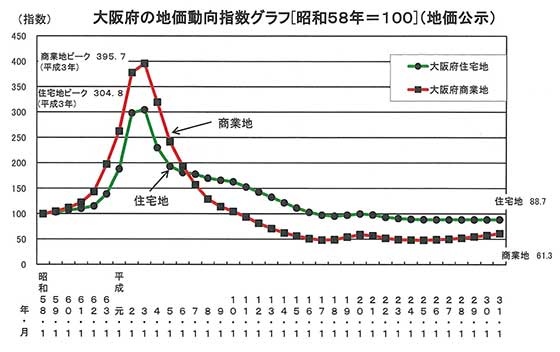

- 全国平均では、全用途平均が4年連続の上昇となり、上昇幅も3年連続で拡大し上昇基調を強めています。用途別では、住宅地は2年連続、商業地は4年連続、工業地は3年連続の上昇となり、それぞれ上昇基調を強めています。

- 三大都市圏をみると、全用途平均・住宅地・商業地・工業地のいずれについても、各圏域で上昇が継続し、上昇基調を強めています。

- 地方圏をみると、全用途平均・住宅地が平成4年以来27年ぶりに上昇に転じました。商業地・工業地は2年連続の上昇となり、上昇基調を強めています。地方圏のうち、地方四市(札幌市、仙台市、広島市、福岡市)では全ての用途で上昇が継続し、上昇基調を強めています。地方四市を除くその他の地域においても、商業地が平成5年から続いた下落から横ばいとなり、工業地は平成4年以来27年ぶりに上昇に転じました。

|

【住宅地】

- 雇用・所得環境の改善が続く中、低金利環境の継続や住宅取得支援施策等による需要の下支え効果もあって、交通利便性や住環境の優れた地域を中心に需要が堅調である。全国的に住宅地の地価の回復が進展し、全国の平均変動率は0.6%と2年連続の上昇となり、上昇幅も昨年より拡大しています。

- 圏域別に見ると、

- 東京圏の平均変動率は1.3%と6年連続の上昇となり、上昇幅も4年連続で拡大しています。

- 大阪圏の平均変動率は0.3%と2年連続の上昇となり、上昇幅も昨年より拡大しています。

- 名古屋圏の平均変動率は1.2%と6年連続の上昇となり、上昇幅も2年連続で拡大しています。

- 地方圏の平均変動率は0.2%と平成4年以来27年ぶりに下落から上昇に転じました。地方圏のうち、地方四市(札幌市、仙台市、広島市、福岡市)の平均変動率は4.4%と6年連続の上昇となり、上昇幅も5年連続で拡大し、三大都市圏平均を大きく上回っています。地方四市を除くその他の地域の平均変動率は▲0.2%と下落幅の縮小傾向が継続しています。

|

【商業地】

- オフィスについては、景気回復に伴う企業業績の改善が続く中、働き方改革等に対応したオフィス環境の改善のための拡張・移転の動きも見られ、空室率は概ね低下傾向が続き、賃料が上昇しています。

また、外国人観光客をはじめとする国内外からの訪問客の増加、インフラ整備や再開発事業等の進展による利便性・繁華性の向上等を背景に、主要都市の中心部などでは、店舗、ホテル等の進出意欲が依然として旺盛である。このような商業地としての収益性の高まりに加え、金融緩和による良好な資金調達環境もあいまって、法人投資家等による不動産取得意欲が強いことから、商業地の地価は総じて堅調に推移し、全国の平均変動率は2.8%と4年連続の上昇となり、上昇幅も3年連続で拡大しています。

- 圏域別に見ると、

- 東京圏の平均変動率は4.7%と6年連続の上昇となり、上昇幅も5年連続で拡大しています。

- 大阪圏の平均変動率は6.4%と6年連続の上昇となり、上昇幅も5年連続で拡大しています。

- 名古屋圏の平均変動率は4.7%と6年連続の上昇となり、上昇幅も2年連続で拡大しています。

- 地方圏の平均変動率は1.0%と2年連続の上昇となり、上昇幅も昨年より拡大しています。地方圏のうち、地方四市の平均変動率は9.4%と6年連続の上昇となり、上昇幅も5年連続で拡大し、三大都市圏平均を大きく上回っています。地方四市を除くその他の地域の平均変動率は0.0%となり、平成5年から続いた下落から横ばいとなりました。

|

【工業地】

- インターネット通販の普及・拡大に伴う物流施設や工場の立地の増加等、全国的に工業地への需要の回復が見られます。特に、高速道路のインターチェンジ周辺等の交通利便性に優れた工業地では大型物流施設建設に対する需要が強くなっています。このため、工業地の地価は総じて堅調に推移し、全国の平均変動率は1.3%と3年連続の上昇となり、上昇幅も2年連続で拡大しています。

- 圏域別に見ると、

- 東京圏の平均変動率は2.4%と6年連続の上昇、大阪圏の平均変動率は2.0%と4年連続の上昇、名古屋圏の平均変動率は0.6%と4年連続の上昇となりました。

- 地方圏の平均変動率は0.8%と2年連続の上昇となりました。地方圏のうち、地方四市の平均変動率は4.8%と6年連続の上昇となり、地方四市を除くその他の地域の平均変動率についても0.4%と平成4年以来27年ぶりに上昇に転じました。

|

※画像をクリックすると拡大表示します

|

3 大阪府内の動向

|

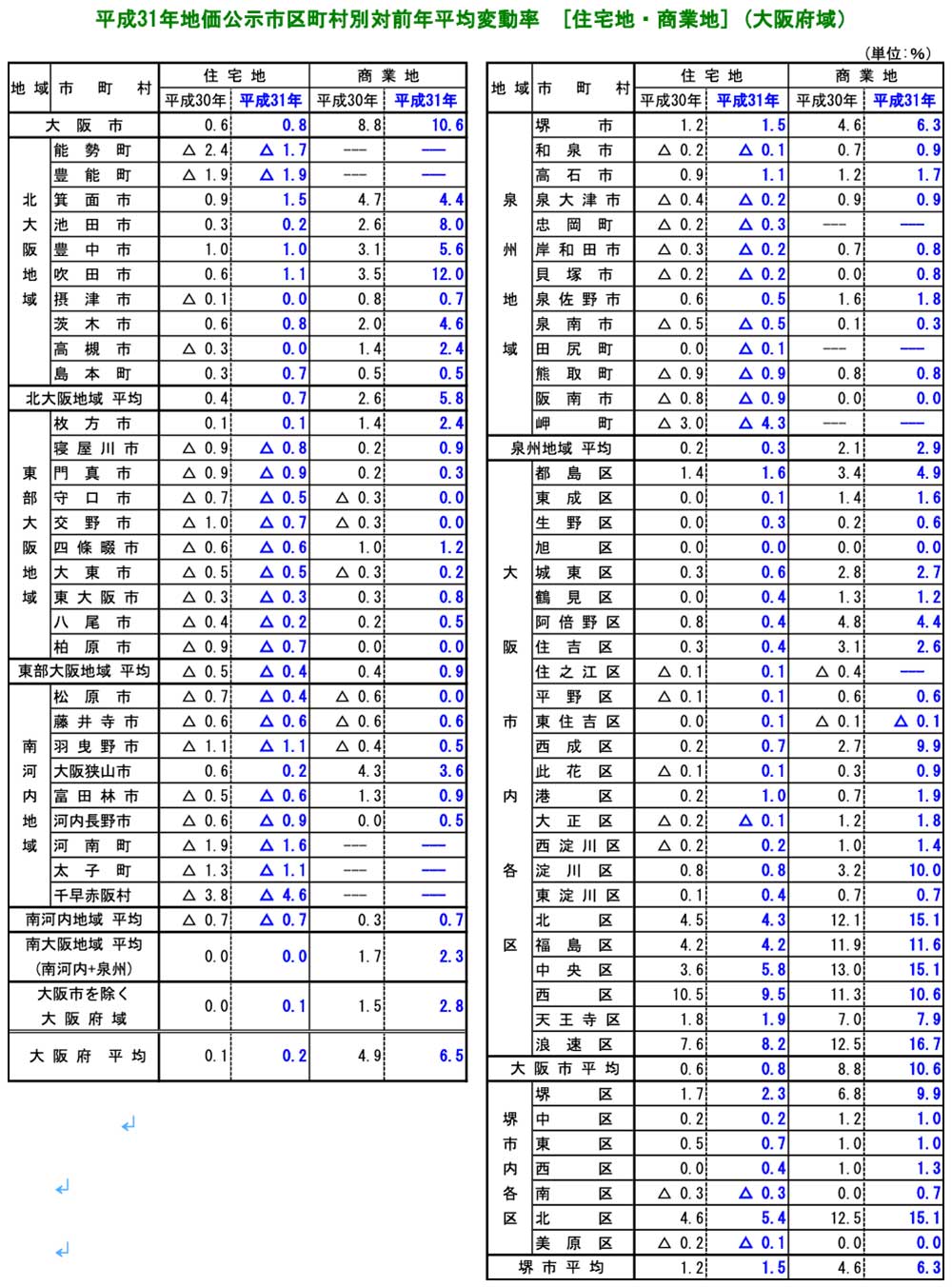

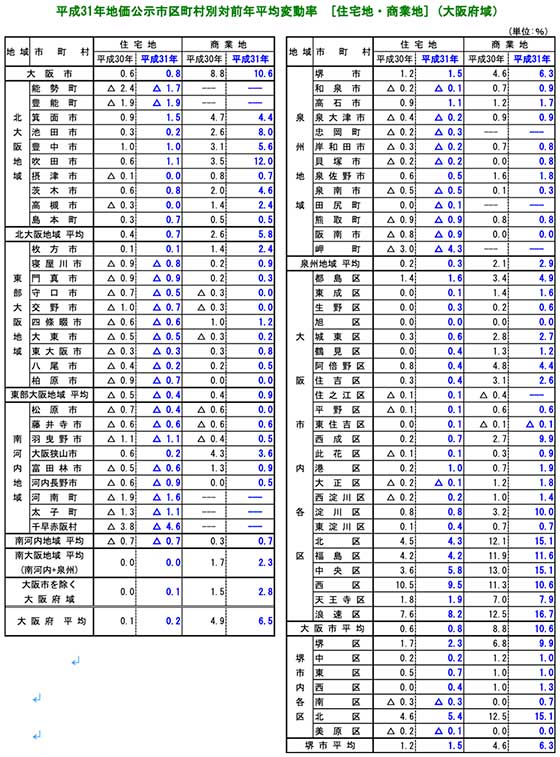

- 大阪府内の変動率を見ると住宅地は、変動率がプラス0.2%(前年はプラス0.1%)と昨年に引き続き上昇しました。商業地はプラス6.5%(前年はプラス4.9%)と6年連続の上昇となりました。

工業地は、変動率がプラス1.5%(前年プラス0.7%)となり、上昇幅が拡大しました。なお、昨年の大阪北部地震や台風21号の影響は短期間にとどまりました。

個別の地点で見ると住宅地は、継続地点1,223地点のうち上昇地点383地点(31.3%)、横ばい地点454地点(37.1%)、下落地点386地点(31.6%)となり、商業地は、継続地点351地点のうち上昇地点 278地点(79.2%)、横ばい地点60地点(17.1%)、下落地点13地点(3.7%)となりました。

- 住宅地で市区町村別にみると、上昇率上位が、大阪市西区9.5%、大阪市浪速区8.2%、大阪市中央区5.8%、堺市北区5.4%、大阪市北区4.3%となり下落率上位は、千早赤阪村マイナス4.6%、岬町マイナス4.3%、豊能町マイナス1.9%となりました。

また、「利便性に優れる徒歩圏内の住宅地」で地価が引続き上昇傾向にある一方で、「利便性に劣る徒歩圏外の住宅地」で依然として下落傾向が続いており、二極化がより鮮明となっています。

- 商業地で市区町村別にみると、上昇率上位が、大阪市浪速区16.7%、大阪市北区、大阪市中央区及び堺市北区15.1%、吹田市12.0%となり、下落は、大阪市東住吉区マイナス0.1%のみとなっています。また、好調なインバウンドによる店舗・ホテル用地需要がある地域、利便性に優れたマンション需要がある地域、オフィス需要がある地域、商業性に優れた地域で、引き続き地価が上昇しています。

- 大阪府内の標準地の価格1位等

(1)価格1位

住宅地:大阪市福島区福島3丁目 905千円/㎡

商業地:大阪市中央区宗右衛門町(クリサス心斎橋)19,800千円/㎡

(昨年15,800千円/㎡)

なお、2位は大阪市北区大深町(グランフロント大阪南館)で

19,000千円/㎡(昨年15,000千円/㎡)でした。

※画像をクリックすると拡大表示します

(2)対前年上昇率上位1位

住宅地:箕面市白島2丁(北大阪急行の新駅予定地周辺の調査地点)

19.3%

商業地:大阪市中央区日本橋1丁目(訪日外国人客が多い大阪市の

黒門市場にある調査地点) 44.4%

(昨年に続き全国2位)

※画像をクリックすると拡大表示します

(3)対前年下落率上位1位

住宅地:岬町多奈川谷川 △5.3%

商業地:大東市住道1丁目 △1.0%

※画像をクリックすると拡大表示します

※画像をクリックすると拡大表示します

※画像をクリックすると拡大表示します

|

4 大阪府内のトピックス(特徴的なこと)

|

- 大阪市内住宅地については、平均変動率は、+0.8%(前年+0.6%)となり、地価は引続き上昇基調にあります。マンション等への転換が可能な一定のポテンシャルを有するエリアの地価は、堅調に推移しています。

- 北区,中央区,西区,福島区等の都心接近性に優れた地域、阿倍野区・天王寺区等の学区良好で旧来から名声が高い地域等の住宅需要は堅調に推移しています。

- 北区,中央区等においては、ワンルーム、ファミリータイプともに、マンション需要は旺盛です。供給については、販売価格上昇等の影響で販売スピードにやや鈍化傾向も見られますが、タワーマンション等の高額商品の売れ行きは比較的安定的に推移しています。用地仕入は競合(ホテル等)が多く、立地・画地条件に優れた土地については、継続して高値での落札が見られる状況です。

- 大阪市以外の住宅地については、次の特徴が見受けられます。

- 北摂エリアでは、大阪メトロ御堂筋線、阪急線、JR線沿線の駅徒歩圏内の圏域や、利便性に優るマンション適地等で上昇地点が見られます。

- 堺市は前年+1.2%から+1.5%となり上昇幅が拡大しています。区別にみると、北区が+4.6%から+5.4%、堺区は+1.7%から+2.3%、東区は+0.5%から+0.7%、中区は前年同様+0.2%、西区については横ばいから+0.4%となっています。一方、人口流出の著しい南区は前年同様-0.3%、利便性の劣る美原区についても-0.2%から-0.1%となっており、下落傾向で推移しています。

- 堺区の住宅地の地価動向は、三国ヶ丘、堺東駅勢圏などの人気の高いエリアは需要が旺盛で、取引価格も上昇傾向が顕著です。南海本線沿線は、需要の低迷が続いていましたが、平成28年3月の大型SC開業の影響も相俟って地価は底堅い動きを示しています。それ以外の地域でも、地価は概ね上昇傾向で推移しています。

- 箕面市においては、北急線の延伸の好影響を受けるエリア(新御堂筋沿道周辺:船場・坊島・白島・萱野地区)は上昇基調にあると見られます。阪急箕面線沿線も上昇傾向ですが、その幅は小さくなっています。駅からバス便となる東部地区の地価は弱含みです。なお、山手エリア(土砂災害警戒区域、利便性の劣る地域等)の需要は乏しくなっています。

- 大阪市内の商業地については、次の特徴が見受けられます。

- 大阪市の平均変動率は、+10.6%(前年+8.8%)と上昇幅が拡大しました。

- 市内中心部のオフィス市況については、空室消化が進み、直近で大規模な新規供給がないことも相俟ってマーケットは急速に回復しており、一部では募集賃料の引上げが見られる状況にあります。

- 大阪市以外の商業地については、次の特徴が見受けられます。

- 堺市は前年+4.6%から+6.3%と上昇幅が拡大しました。

- 堺市北区については、なかもず駅前の収益用マンション適地や一棟物賃貸マンションが高値で取引されている。同市堺区のオフィス市場は、依然として低迷が続いており、ビルの空室率も高いが、高い許容容積率の商業地はマンション適地としての需要が増加しているとともに、収益物件についても投資目的の取引が高い水準で継続しており、商業地の地価は上昇傾向が継続しています。

- 吹田市(江坂エリア)においては、ここ4~5年間、投資用マンションやホテル用地等の需要は底堅く、既存ホテルの売買のほか新規ホテル用地が最高値で取引された。当該エリアは旺盛な需要に対し供給が限定されるので地価は依然上昇傾向にあります。

- 工業地については、次の特徴が見受けられます。

- 大阪市については、平均変動率+0.2%(前年+0.1%)と上昇率がわずかに上昇しており、引き続き上昇が見られます。

- 堺市については、前年+1.1%から+1.0%と上昇幅がわずかに縮小しました。

- 東大阪市については、前年+2.4%から+3.5%と上昇幅が拡大しました。良好な交通利便性から街路条件良好で、ある程度規模のまとまった調査地点については、上昇傾向が顕著に見受けられます。

東大阪市加納4丁目(+6.8%)、同加納5丁目(+4.8%)、同高井田中3丁目(+4.8%)、同長田西4丁目(+4.7%)、同水走1丁目(+4.6%)

- マルチテナント型の大型物流施設の賃貸需要は堅調に推移していますが、茨木市,吹田市,高槻市等の内陸部における大型物流施設の相次ぐ供給に伴って、臨海部等に存する既存の大型物流施設のリーシングは依然として苦戦を強いられています。

- 今後地価に影響を及ぼすと見られる地域プロジェクト等については次のものが挙げられます。

- 2025年日本国際博覧会(略称「大阪・関西万博」)が此花区夢洲で開催される予定であり、開催に向けたインフラ整備が計画されているほか、当該会場の跡地利用として、統合型リゾート(IR)の誘致が進んでいます。

- 2024年に「うめきた2期区域」の街開きが予定されています。当該区域に新駅「北梅田駅」(仮称)を新設の上、8haの緑地公園を中心としたオフィスビル・マンション等の建設が計画されています。

- 北大阪急行線(御堂筋線)の延伸工事(千里中央駅~箕面萱野駅)が2023年(当初2020年の完成予定が工程の見直しにより延期)に完成予定です。

|

|

(参考資料)

・国土交通省 土地・建設産業局 地価調査課 発表資料

・大阪府地価だより 平成31年3月19日発行 第88号

|

| 以上 |