|

1.はじめに

相続税とは、個人が被相続人から相続などによって財産を取得した場合に課せられる税金をいいます。

相続税に関する近時の大きな税制改正としては、平成27年1月1日以降に発生した相続などに係る相続税より、遺産に係る基礎控除額が従前の6割に引き下げられたことが挙げられます。この改正により相続税の申告が必要になる方が以前より増加しており、相続税がより身近になってきているといえるでしょう。

今回は、この相続税についての基礎編として、相続税のしくみの基礎的な事項について確認していきたいと思います。 |

2.相続税の申告が必要な人とは

|

「相続税の課税価格」(次に確認します)が、「遺産に係る基礎控除額」(下の算式)を超える場合に、その財産を取得した人は相続税の申告をする必要があります。その場合には、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10か月以内に被相続人の住所地を所轄する税務署に相続税の申告や納税をしなければなりません。

「遺産に係る基礎控除額」=3,000万円+( 600万円 × 法定相続人の数 )

「法定相続人の数」とは、相続人のうちに相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいい、被相続人に養子がいる場合に法定相続人に含める養子の数は、実子がいるときは1人、実子がいない場合は2人となります。

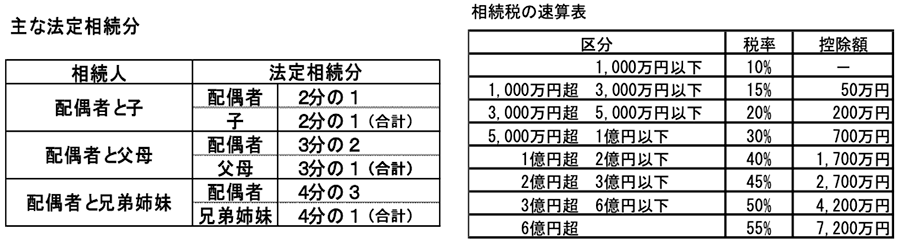

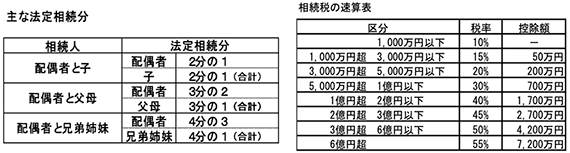

「相続人」には、配偶者が常に含まれます(内縁関係の人は含みません)。次の人は次の順序で配偶者とともに相続人となります。つまり、第一順位の方がいれば、第二順位以降の方は相続人とはなりません(以下同様)。

第一順位 被相続人の子(子が亡くなっている場合などは孫)

第二順位 被相続人の父母(父母がなくなっている場合などは祖父母)

第三順位 被相続人の兄弟姉妹

(兄弟姉妹が亡くなっている場合などはおい、めい)

例えば、法定相続人の数が配偶者と子供2人の3人であった場合には、「遺産に係る基礎控除額」は、3,000万円+600万円×3人=4,800万円となります。この場合には「相続税の課税価格」が4,800万円以下であれば、相続税は課税されず申告の必要もありません。

|

|

3.相続税の課税価格

「相続税の課税価格」とは以下の(1)から(4)までの合計額から(5)、(6)を引いた金額をいいます。(7)は「相続税の課税価格」には含めません。

|

(1)被相続人が亡くなった時点において所有していた財産

土地、建物、有価証券、現金預金など金銭に見積もることができるすべての財産(原則として国外財産も含みます)です。被相続人の財産で家族の名義となっているものも含みます。

|

(2)みなし相続財産

被相続人の死亡に伴い支払われる「生命保険金」や「退職金」なども本来の相続財産ではありませんが、相続により取得したものとみなされ、「生命保険金」及び「退職金」のそれぞれの区分ごとに以下の非課税金額を超える部分が相続税の対象となります。

非課税金額 = 500万円 × 法定相続人数

|

(3)被相続人から取得した相続時精算課税適用財産

被相続人から生前に贈与を受け、贈与税の申告の際に「相続時精算課税制度」の適用を受けていた場合のその財産は相続税の対象となります。この場合の財産の価額は贈与時の価額になります。

|

(4)被相続人から相続開始前3年以内に取得した暦年課税適用財産

被相続人から相続などによって財産を取得した人が、被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産は、相続税の対象となります。この場合に加算される財産の価額も贈与時の価額となります。

|

(5)控除できる債務

被相続人の借入金や未払金や未納の租税公課などの債務は相続税財産の価額から控除することができます。

|

(6)控除できる葬式費用

被相続人の葬式で相続人が負担した、①お寺などへの支払、②葬儀社などへの支払、③お通夜に要した費用など、は相続財産の価額から控除することができます。ただし、墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用は対象外となります。

|

(7)非課税財産

①墓所、仏壇、祭具など、②国や地方公共団体、特定の公益法人に寄附した財産、③生命保険金のうち500万円×法定相続人の数に達するまでの金額、④退職金のうち500万円×法定相続人の数に達するまでの金額、については非課税財産として相続税は課税されません。

|

4.相続税の計算

相続税の申告は、「相続税の課税価格」から「遺産に係る基礎控除額」を引いた金額(以下、「課税遺産総額」といいます)がプラスであった場合に、必要となります。

続税額の計算では、この「課税遺産総額」を実際の財産の分配状況には関係なく、ひとまず法定相続分で各相続人が財産を取得したものと仮定して、各相続人等の相続税額を算定します(下記「速算表」参照)。そして、これらの各相続人等の相続税額を合計し、「相続税の総額」を求めます。

※クリックすると拡大表示します。

その後、「相続税の総額」を実際に財産を取得した各相続人等の課税価格に応じて按分して、各相続人等の相続税額を計算します。

|

5.相続税の主な特例等

(1)小規模宅地の特例

被相続人又は被相続人と生計を一にいていた被相続人の親族の事業の用又は居住の用に供されていた宅地等がある場合には、一定の要件を満たせば、相続税の課税価格に算入すべき価額の一定割合を減額することができます。

|

(2)配偶者の税額軽減(配偶者控除)

被相続人の配偶者の課税価格が1億6,000万円か、配偶者の法定相続分相当額のいずれか多い金額までの部分に係る相続税額を控除します。

|

(3)相続税の2割加算

その人が被相続人の子、父母、配偶者以外(孫など)であるときは、相続税額にその20%相当額を加算します。養子になっている孫も代襲相続人である場合を除き、2割加算の対象となります。

|

(4)未成年者控除

その人が被相続人の法定相続人で未成年者であるときは、相続税額から20歳(2022年4月1日以後の相続からは、18歳)に達するまでの各1年(端数切上げ)につき、10万円を控除します。

|

(5)障害者控除

その人が被相続人の法定相続人で障害者であるときは、相続税額から85歳に達するまでの各1年(端数切上げ)につき、10万円(特別障害者であるときは20万円)を控除します。

|

(6)事業承継税制

経営承継円滑化法に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、相続税の納税が猶予されます。

|

6.計算例

設例:被相続人(2018年5月10日死亡)、相続人3名(配偶者、子A、子B)

各相続人の課税価格 配偶者 6,000万円

子A 3,000万円

子B 1,000万円

合計 10,000万円

特例は配偶者の税額軽減のみ適用

|

(1)課税遺産総額の算定

「相続税の課税価格」 10,000万円

「遺産に係る基礎控除額」 3,000万円+600万円×3人 = 4,800万円

「課税遺産総額」 10,000万円-4,800万円 = 5,200万円

|

(2)相続税の総額の算定(法定相続分に基づき算定、上記速算表より)

配偶者(法定相続分2分の1) 5,200万円×1/2 = 2,600万円

2,600万円×15%-50万円 = 340万円

子A(法定相続分4分の1) 5,200万円×1/4 = 1,300万円

1,300万円×15%-50万円 = 145万円

1,300万円×15%-50万円 = 145万円

「相続税の総額」 340万円+145万円+145万円 = 630万円

|

(3)各相続人等の相続税額の算定

(「相続税の総額」を実際の各相続人の課税価格で按分)

配偶者 630万円×6,000万円/10,000万円 = 378万円

子A 630万円×3,000万円/10,000万円 = 189万円

子B 630万円×1,000万円/10,000万円 = 63万円

合計 630万円

|

(4)各相続人の納付税額

配偶者 378万円-378万円(配偶の税額軽減)= 0 円

配偶者の課税価格は6,000万円で1億6,000万円に満たないため全額控除

子A 特例の適用なし = 189万円

子B 特例の適用なし = 63万円

合計 252万円

|

7.おわりに

今回は基礎的な相続税のしくみについて説明させていただきました。相続税の税額計算の大きな流れについてはご理解いただけたと思います。ただし、実際の相続税の計算につきましては、不動産などの財産の評価額の算定や特例の適用の可否などについて高度な知識が求められるケースが多々ありますので、相続税の申告が必要となった場合には、税理士などの専門家へご相談されることをお勧めいたします。

|

| 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン令和元年10月号執筆分 |

|

|

|

|

|

|