|

1.はじめに 近年、人口減少等の加速に伴う土地利用ニーズの低下等により、土地又は家屋(以下「固定資産」といいます。)の所有者が分からない、いわゆる所有者不明土地等が全国的に増加しています。これにより、生活環境の悪化、インフラ整備や防災に関する重大な支障の発生など、様々な問題が生じています。さらに、所有者不明土地等の増加は、固定資産税の課税においても問題となっています。 今回は、この問題に対応するため、令和2年度税制改正において創設された固定資産税の特例制度の内容について、制度創設の背景と合わせて解説します。 2.制度創設の背景 (1)相続登記されないため課税できない場合

固定資産税の納税義務者は、その固定資産の所有者とされています。原則として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳(以下「登記簿等」といいます。)に所有者として登記又は登録されている者が、その固定資産を「現に所有している者」(以下「現所有者」といいます。)となります。所有者が死亡している場合には、通常は、その所有者の相続人等が現所有者として納税義務者になります。この点、相続登記が行われないと、市町村が納税義務者となる現所有者を調査し、特定する必要が生じます。法定相続人全員の戸籍の請求など、調査にあたっては、多大な時間と労力を要し、迅速・適正な課税に支障が生じています。 また、登記名義人の死亡から時間が経過したことで住民票の除票が削除されている場合や、震災や戦災等により戸籍が焼失している場合、所有者が外国籍のため、国内に戸籍等が存在しない場合など、市町村による相続人の調査の過程で戸籍が揃わず、相続人の存否すら明らかとならない場合もあります。 これらに対応するため、死亡届の提出者等に対して、現所有者の申告を求めている市町村も多数存在しますが、実効性を高めるために、申告を制度化することが望まれていました。 (2)使用者がいるものの課税できない場合

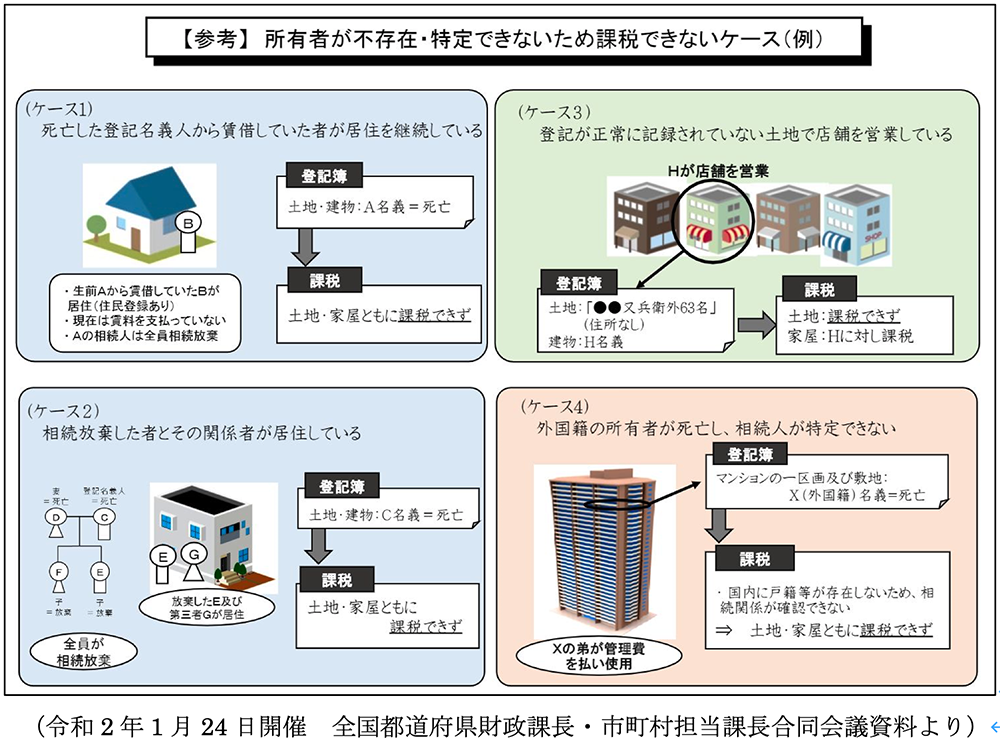

固定資産の登記名義人が死亡した後、相続放棄した者とその関係者が、その固定資産を自らの居住の用に供している場合や、店舗として使用されている建物の所有者は判明しているものの、その建物の敷地である土地の所有者は判明していない場合などがあります。 このように、実際に固定資産を使用収益している者がいるにもかかわらず、登記簿等の所有者欄が正常に記録されていない等の理由により、市町村が調査を尽くしても当該固定資産の所有者が一人も明らかにならない場合もあります。調査に際して、固定資産の使用者から協力を得られないこともあるため、所有者の特定に支障をきたしてしまいます。このような場合には、誰にも固定資産税を課すことができず、課税の公平性の観点からも問題があります。 従前から、固定資産の所有者が不明である場合において、当該固定資産の使用者がいるときは、当該使用者を所有者とみなして、これを固定資産課税台帳に登録し、その者に固定資産税を課税できる規定が、地方税法第343条第4項において設けられています。 しかしながら、この規定が適用できるのは、震災、風水害、火災などの自然災害や人為的原因による被害といった限られた原因により、固定資産の所有者の所在が不明である場合に限られています。 そのため、災害によらない原因により、固定資産の所有者が不明となった場合にも、使用者を所有者とみなして課税できる制度の創設が必要だと考えられました。  画像をクリックすると拡大します。 3.現に所有している者の申告の制度化

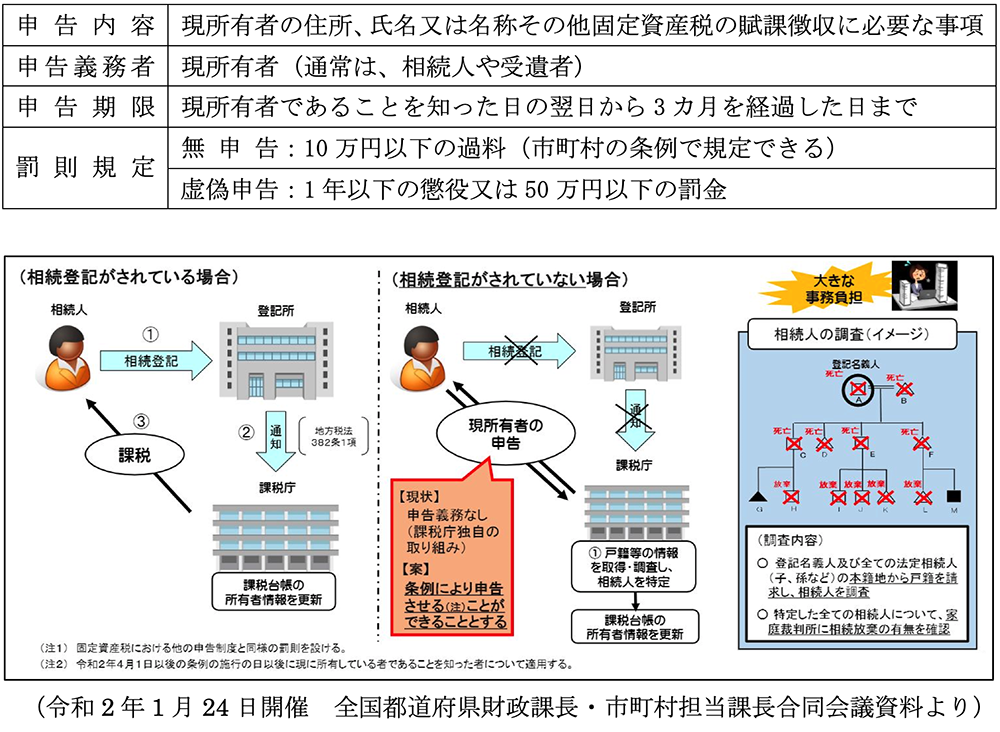

相続登記が行われないような場合でも、固定資産税の賦課徴収は、迅速・適正に行える必要があります。これに対応するため、固定資産の登記名義人が死亡した場合には、その登記名義人の相続人などの現所有者に対して、市町村の条例で定めるところにより、現所有者の住所、氏名又は名称その他固定資産税の賦課徴収に必要な事項を申告させることができることとされました。

この点、申告の期限については、民法上、相続人が相続を承認するか放棄するかの熟慮期間が、「自己のために相続の開始があったことを知った時から3カ月以内」とされていることを考慮し、現所有者であることを知った日の翌日から3カ月を経過した日までとされました。 また、固定資産の現所有者からの適正な申告を促すため、固定資産税における他の申告制度と同様に、申告がなかった場合には、市町村の条例により、10万円以下の過料を科する旨の規定を設けることができることとされました。また、申告すべき事項について虚偽の申告をした者に対しては、1年以下の懲役又は50万円以下の罰金に処するとした罰則規定が適用されることとされました。 この改正は、令和2年4月1日以後の条例の施行の日以後に、現所有者であることを知った者について適用されます。  画像をクリックすると拡大します。 4.使用者を所有者とみなす制度の拡大

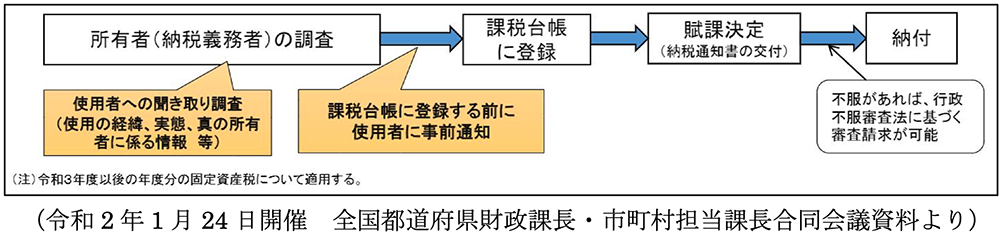

市町村は、下記の調査を尽くしてもなお固定資産の所有者が一人も明らかとならない場合には、その固定資産の使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課することができることとされました。

5.おわりに

この調査の結果、市町村が固定資産の使用者を所有者とみなして固定資産課税台帳に登録しようとする場合には、あらかじめ、その旨を当該使用者に通知しなければならないこととされました。 なお、この規定は市町村において採られる手続きのため、固定資産の所有者において申告等を行う必要がありません。そのため、無申告や虚偽申告といったおそれは生じないことから、固定資産税における罰則規定の適用もありません。 この改正は、令和3年度以後の年度分の固定資産税について適用されます。  画像をクリックすると拡大します。 我が国では、少子高齢化に伴う人口減少が加速しています。また、外国籍の者が国内の固定資産を所有する件数が更に増加していくことも考えられます。固定資産の現所有者に対して、固定資産税の賦課徴収に必要な事項の申告を義務付けたことは、将来の所有者不明土地の発生を未然に防ぐ施策の一つです。この制度の運用に際して、無申告や虚偽申告を行った場合に、罰則規定が適用されることとなった点にも留意が必要です。

また、これまでは固定資産の使用者であっても登記名義人でなければ、原則として、固定資産税が課税されることはありませんでしたが、来年度以降は、市町村から固定資産課税台帳に登録の上、固定資産税が課税される事例が発生します。 これらのことから、今回の改正は、固定資産税の課税実務において、大きな転換点になると思われます。固定資産を所有するのであれば、十分理解しておくべき知識と言えるでしょう。 |

|

| 以上 | |

(一財)大阪府宅地建物取引士センターメールマガジン令和2年9月号執筆分