|

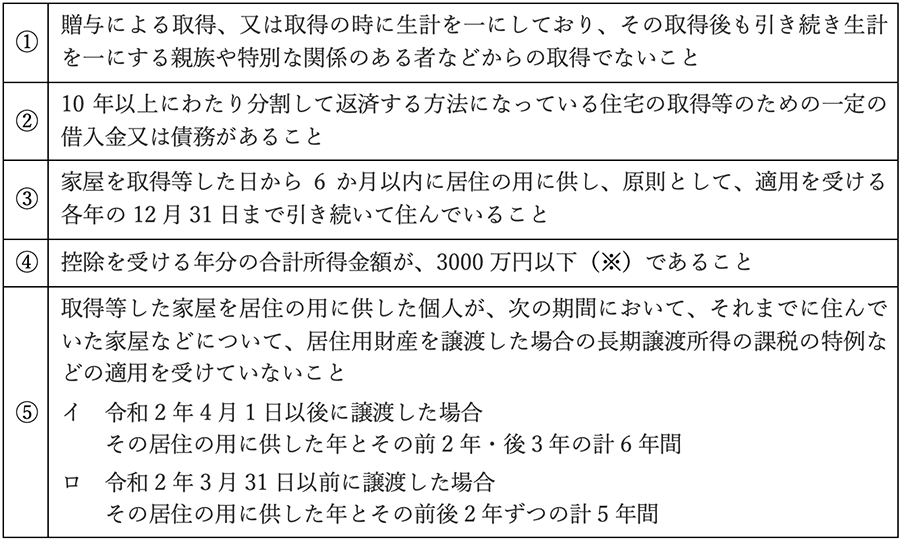

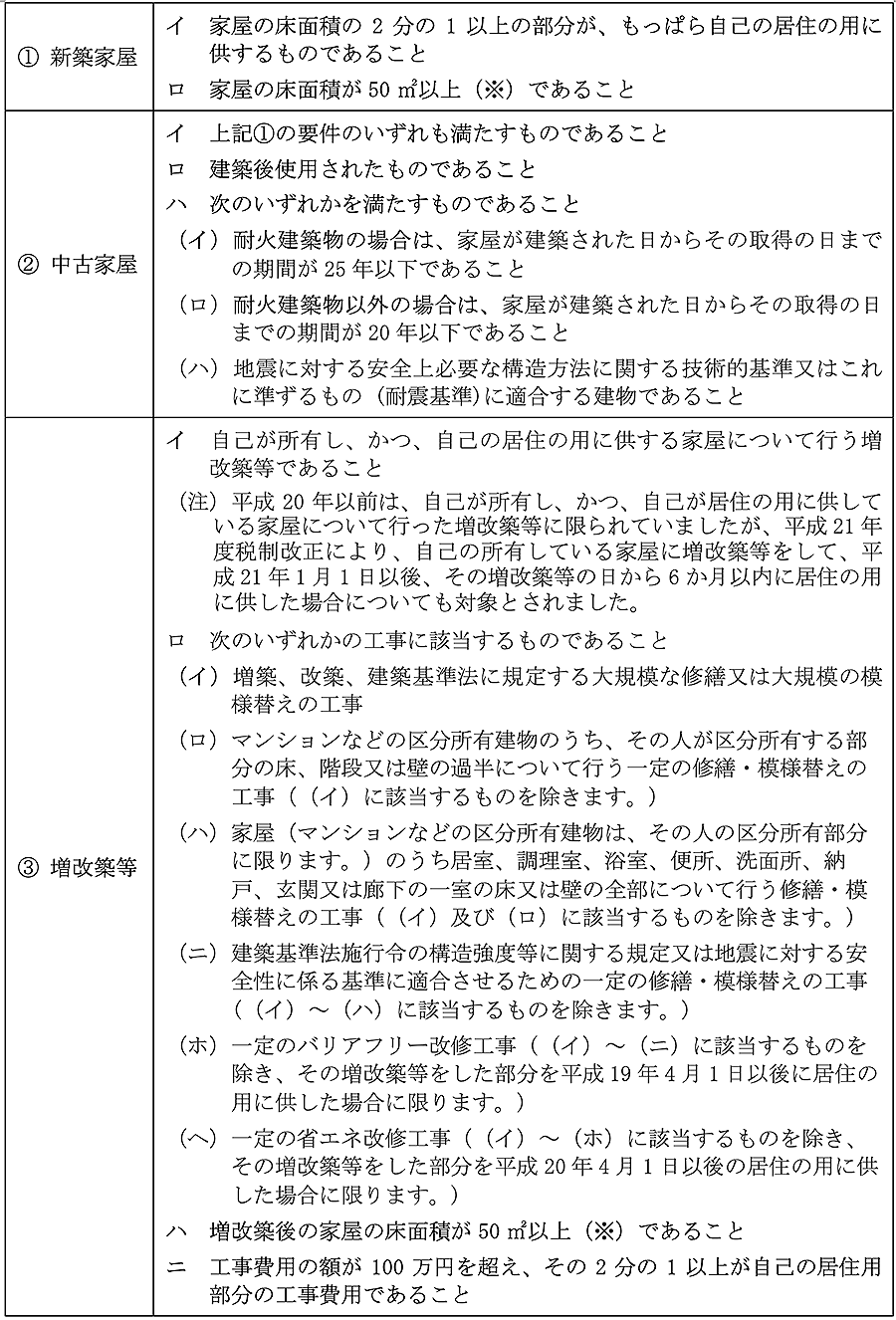

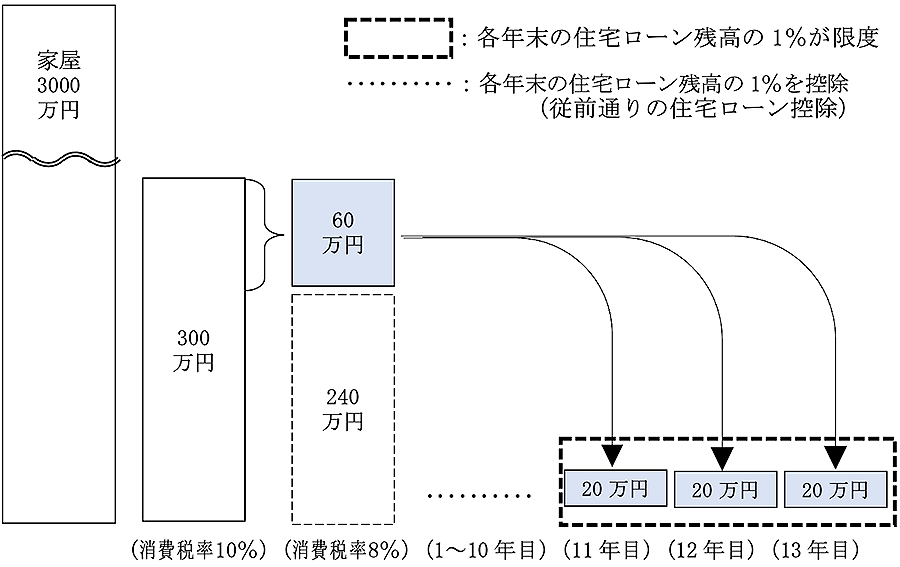

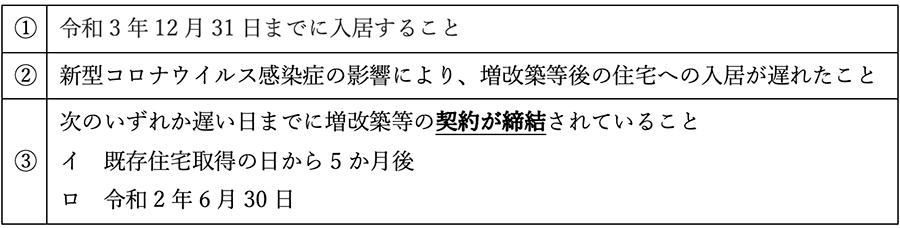

1 はじめに 居住ニーズに応じた住宅取得の促進を図ること、住宅投資の活発化を通じた景気刺激を目的として、昭和47年に創設された制度が、住宅ローン控除制度です。 住宅ローン控除制度は、その時々の社会情勢等に応じた改正を経て、現在の制度になりました。 今回は、住宅ローン控除について、従前の制度の概要と消費税率引上げに伴う拡充措置及び新型コロナウイルス感染症対応特例に係る改正を確認したうえで、令和3年度税制改正について解説します。なお、本稿では、各種設けられている住宅ローン控除制度のうち、住宅の新築(注文住宅)又は新築住宅(建売住宅)を取得した場合、中古住宅を取得した場合、増改築等をした場合、以上3つの形態に絞り、いずれも認定住宅以外の一般住宅を前提として解説する点にご留意ください。 2 住宅ローン控除制度の概要と令和2年度税制改正までの確認 (1)住宅ローン控除制度の概要 個人が住宅ローンを借り入れて、住宅の新築、取得又は増改築等(以下「取得等」といいます。)をした場合で、「一定の要件」を満たすときは、年末の住宅ローン残高の1%に相当する金額を所得税額から控除することができます。 この「一定の要件」には、(イ)家屋等に係る要件以外の適用要件と、(ロ)家屋等に係る要件が定められており、原則として、それぞれ次の表の通りです。 (イ)家屋等に係る要件以外の適用要件  ※画像をクリックすると拡大表示します。 (ロ)家屋等に係る要件  ※画像をクリックすると拡大表示します。 (※)令和3年度税制改正では、床面積要件について緩和する措置が規定されました。ただし、この緩和措置の適用を受ける場合には、合計所得金額の要件は厳しくなっています。この詳細については後掲します。 (2)消費税率引上げに伴う拡充措置 消費税率が8%から10%に引上げられると、住宅を取得等しようとする個人の減少が見込まれます。令和元年度税制改正では、この対策として、消費税率10%の住宅を取得等し、令和元年10月1日から令和2年12月31日までに居住の用に供した場合には、住宅ローン控除の控除期間が、10年から13年間に延長されました。 当初10年間は、従前の通り、年末の住宅ローン残高の1%に相当する金額を所得税額から控除したうえで、延長する11年目から13年目の3年間で、消費税率引上げ分にあたる「建物購入価格(消費税抜)の2%」を3等分した金額を、各年末の住宅ローン残高の1%の範囲内で控除する仕組みとされました。 仮に、税抜3000万円の家屋を取得した場合であれば、引き上げられた消費税率2%に相当する60万円を3等分し、11年目から13年目までの3年間で、各年20万円ずつを所得税から控除するわけです。ただし、住宅ローン控除の制度の枠組みの中で控除するため、各年末の住宅ローン残高の1%が限度となっています。  ※画像をクリックすると拡大表示します。 (3)新型コロナウイルス感染症対応特例 令和2年1月に国内で初めて新型コロナウイルスの感染者が確認されて以来、当該ウイルスの感染拡大による影響は、国民生活に甚大な影響を及ぼしてきました。住宅分野においても、住宅設備機器の納入遅れや事業者の工事自粛等による工事の遅延、外出自粛や事業者の営業自粛等による契約手続や引渡しの遅延等の発生により、家屋を取得等した日から6か月以内に入居できない恐れがありました。また、上記(2)の消費税率引上げに伴う拡充措置の適用を受けるためには、令和2年12月31日までに居住の用に供する必要があるところ、同日までに入居できないことが懸念されました。 このような懸念を払しょくするため、令和2年4月7日に閣議決定された「新型コロナウイルス感染症緊急経済対策」では、住宅ローン控除制度についても以下の通り要件の緩和措置が設けられました。 (イ) 既存住宅を特例増改築等した場合の入居期限 既存住宅を取得して、入居前に増改築等をした場合の住宅ローン控除の適用について、次の要件を満たす場合には、「取得の日から6月以内」とされている入居期限を、「増改築等完了の日から6月以内」と緩和されました。  ※画像をクリックすると拡大表示します。 (ロ) 消費税率引上げに伴う拡充措置に係る入居期限 消費税率引上げに伴い住宅ローン控除の控除期間を3年間拡充する特例措置について、令和2年12月31日までに入居できなかった場合においても、次の要件を満たすときは、当該特例措置の適用を受けることができることとされました。  ※画像をクリックすると拡大表示します。 3.令和3年度税制改正

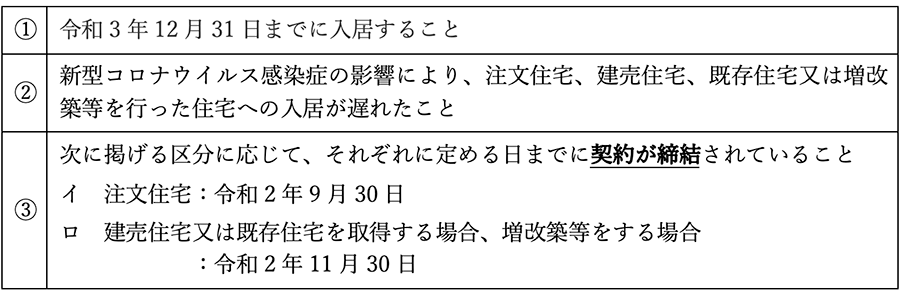

新型コロナウイルス感染症の影響による先行きの不透明さなどを背景に、消費者においても住宅取得環境が厳しさを増していることに対応するため、令和3年度税制改正では、次の2つの点について改正されました。

(1)消費税率引上げに伴い住宅ローン控除の控除期間を3年間拡充する特例措置に

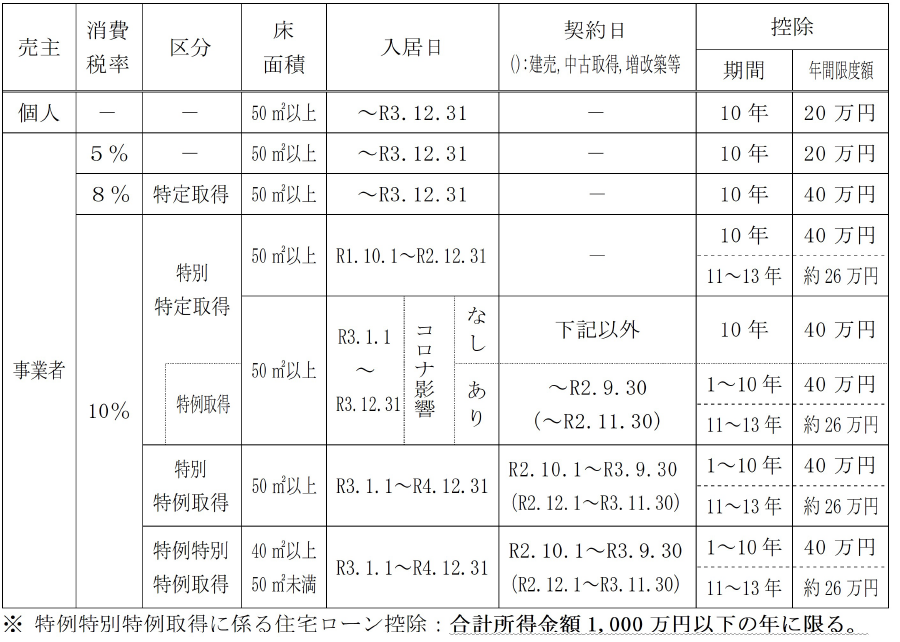

ついて、一定の要件を満たす場合には、令和4年度末までの入居を対象と する (2)合計所得金額1,000万円以下の者について床面積40㎡から50㎡未満の住宅も 対象とする特例措置を講ずる これらが適用されるのは、住宅の取得等の対価の額又は費用の額に含まれる消費税率が10%である場合に限られます。このうち、上記(1)が適用される住宅で、床面積が50㎡以上の住宅の取得等は「特別特例取得」と、上記(2)に該当する床面積が40㎡から50㎡未満の住宅の取得等は、「特例特別特例取得」と規定されました。 また、これらの規定は、次に掲げる区分に応じて、それぞれに定める期間内に、その住宅の取得等に係る契約が締結されている場合に限られます。  ※画像をクリックすると拡大表示します。 なお、令和3年度税制改正で新たに規定された取得区分「特別特例取得」、「特例特別特例取得」以外に、従前からの区分として、住宅取得等の対価の額又は費用の額に含まれる消費税率が8%であるものは「特定取得」、消費税率が10%であるもののうち、「特別特例取得」及び「特例特別特例取得」に該当しないものは「特別特定取得」、「特別特定取得」のうち、新型コロナウイルス感染症の影響を受けたことによる上記2.(3)(ロ)の対象となるものは「特例取得」と規定されています。 以上について、住宅ローンの控除期間と年間の控除限度額を合わせてまとめると、次の表の通りとなります。  ※画像をクリックすると拡大表示します。 表中、「契約日」欄の()以外は、注文住宅の場合です。 4.住宅ローン控除率見直しの検討

現在住宅ローン控除の控除率である1%を下回る金利で住宅ローンを借り入れているケースが多数存在するのが実態です。

5.おわりにこの場合、住宅ローンについて支払う利息の金額より、住宅ローン控除で軽減される所得税等の金額の方が上回るケースが生じます。これを利用するため、住宅取得について住宅ローンを借り入れる必要がないと思われる人も、あえて住宅ローンを借り入れるといった事例が散見されます。 この点については、平成30年度決算検査報告において指摘されており、令和3年度税制改正大綱においても、「……こうした会計検査院の指摘を踏まえ、住宅ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直すものとする。」とされています。

消費税率が10%に引き上げられたことに伴う改正と、新型コロナウイルス感染症の影響に対応するための措置により、シンプルだった住宅ローン控除制度は、複雑なものになりました。住宅の取得等を検討されている方から住宅ローン控除の適用に関して質問を受けた際には、上記の改正内容を十分確認したうえでアドバイスすることが望まれますし、適用の可否が不明確な場合には、安易に回答せず、税務に関する専門家のアドバイスを仰ぐことをお勧めします。

|

(一財)大阪府宅地建物取引士センターメールマガジン令和3年9月号執筆分