|

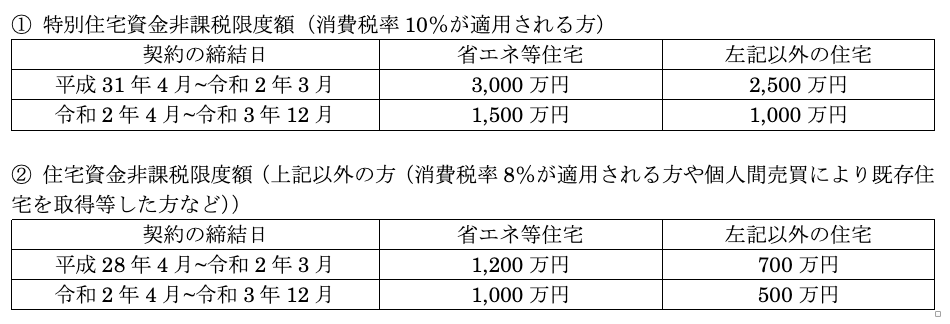

1 はじめに 贈与税におきましては、様々な特例措置が設けられておりますが、今回はその中でも住宅取得資金の贈与を受けた場合にスポットを当て、「贈与税の非課税」と「相続時精算課税選択の特例」についての概要を、令和3年度税制改正も踏まえて解説します。 2 贈与税の非課税 (1)制度の概要 この制度は、令和3年12月31日までの間に父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭(以下「住宅取得等資金」といいます)を取得した場合に、一定の要件を満たすときには、下記の非課税限度額までの金額について、贈与税が非課税となる制度です。  ※画像をクリックすると拡大表示します。 ※令和3年度税制改正により、令和3年度4月1日までの間に住宅用家屋の新築等に係る契約を締結した場合における非課税限度額を、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げる措置が講じられました。この措置により当初減額される予定であった非課税限度額が従前のままとなりました。 「省エネ等住宅」とは、(ア)耐震住宅(耐震等級2以上又は免振建築物に該当する住宅)、(イ)省エネ住宅(断熱等性能等級4又は一次エネルギー消費量等級4以上の住宅)、又は(ウ)バリアフリー住宅(高齢者等配慮対策等級3以上の住宅)に適合する住宅用の家屋であることについて、「住宅性能証明書」や「建設住宅性能評価書の写し」などにより証明がされたものをいいます。 (2) 受贈者等の要件 本制度の適用を受けるための受贈者等の主な要件は以下となります。 ① 贈与時に日本国内に住所を有し、かつ、日本国籍を有していること(この要件に該当しない場合であっても対象となる場合があります) ② 贈与時に贈与者の直系卑属であること ③ 贈与年の1月1日において、20歳以上であること ④ 贈与年の合計所得金額が2,000万円以下(住宅用の家屋の床面積が50㎡未満である場合は1,000万円以下)であること ※令和3年度改正により、令和3年1月1日以後の贈与における本制度の床面積要件の下限が、50㎡から40㎡引き下げられましたが、上記のように床面積が50㎡未満の場合の合計所得金額の要件は、1,000万円以下と少し厳しくなっております。 ⑤ 配偶者、親族などの一定の特別の関係がある人からの取得や新築若しくは増改築等をしたものではないこと ⑥ 贈与年の翌年の3月15日までに、住宅取得資金の全額を充てて住宅用の家屋の新築等をすること ⑦ 贈与年の翌年の3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること (3) 家屋の要件 「住宅用の家屋の新築又は取得や増改築等」には、それらとともにするその敷地の用に供される土地等の取得が含まれます。新築の場合には、家屋の新築に先行して取得した場合の土地等の取得も含まれます。対象となる住宅用の家屋は、日本国内にあるものに限られます。 家屋についての主な要件は以下となります。 ① 新築又は取得の場合

ア)その家屋の登記簿上の床面積が40㎡以上240㎡以下で、かつ、 その家屋の床面積の2分の1以上が自己の居住の用に供されるもの であること イ)取得した住宅用の家屋が以下のいずれかに該当すること

・建築後使用されたことのないもの

・建築後使用されたことのあるもので、その取得日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの ・建築後使用されたことのあるもので、地震に対する安全性に係る基準に適合するものとして、「耐震基準適合証明書」、「建設住宅性能評価書の写し」、「既存住宅売買瑕疵保険付保証明書」のいずれかにより証明されたもの(いずれの書類も家屋の取得日前2年以内に、その証明のための家屋の調査の終了したもの、評価されたもの又は契約が締結されたものに限ります) ・建築後使用されたことのあるもので、上記の2つの要件に該当しないもので、その取得の日までに同日以後その家屋の耐震改修を行うことにつき、都道府県知事などに申請をし、かつ、贈与を受けた年の翌年3月15日までにその耐震改修によりその家屋が耐震基準に適合することになったことにつき、「耐震基準適合証明書」などにより証明がされたもの ② 増改築等の場合

ア)増改築等をした後のその家屋の登記簿上の床面積が40㎡以上240㎡

(4) 申告手続き等以下で、かつ、その家屋の床面積の2分の1以上が自己の居住の用に 供されるものであること イ)増改築等の工事が、自己が所有し、かつ、居住している家屋に対し て行われたもので、一定の工事に該当することについて、「確認済 証の写し」、「検査済証の写し」、「増改築等工事証明書」のい ずれかにより証明がされたものであること ウ)増改築等に係る工事に要した費用が100万円以上であること エ)増改築等の工事に要した費用の額の2分の1以上が、自己の居住の 用に供される部分の工事に要したものであること この制度は、贈与税の申告書の提出期間内に一定の添付書類を付けた贈与税の申告書を提出した場合に限り、その適用を受けることができます。したがって、この制度の適用を受けるのであれば贈与税がかからない場合であっても、必ず贈与税の申告は必要となりますのでご注意ください。 贈与税の申告書に添付する主な書類は以下となります。 ① 住宅取得資金の非課税の計算書 ② 戸籍謄本などの受贈者の年齢や贈与者との関係などを明らかにする書類 ③ 源泉徴収票など受贈者の適用年分の合計所得金額を明らかにする書類 ④ 家屋及び土地の登記事項証明書 ⑤ 新築や取得の場合は、請負契約書の写しや売買契約書の写しなど ⑥ 省エネ住宅の場合は、住宅性能証明書など ⑦ 既存住宅の場合は、耐震基準適合証明書など(該当する場合) ⑧ 増改築等の場合は、増改築等工事証明書など (5) ポイント ① この制度は、暦年課税の贈与税の110万円の基礎控除や次に説明する相続時精算課税の特例(特別控除2,500万円)と併用して適用が可能です。仮に本制度における非課税限度額が1,000万円であったとした場合には、暦年課税の贈与税と併用した場合には1,110万円まで、相続時精算課税の特例と併用した場合には3,500万円までは贈与税がかからないことになります。 ② この制度を利用した非課税限度額(上記の例では1,000万円)については、被相続人から推定相続人に対する相続開始前3年以内の贈与であっても、また被相続人からの贈与につき相続時精算課税制度を選択している場合であっても、相続財産には加算はされません。 3.相続時精算課税選択の特例 (1) 制度の概要 この制度は、令和3年12月31日までの間に、父母又は祖父母からの贈与により、住宅取得等資金の金銭の取得をした場合で、一定の要件を満たすときには、贈与者がその贈与の年の1月1日において60歳未満であっても相続時精算課税を選択することができるという制度です。 贈与財産を住宅取得等資金に限定することにより、贈与者の年齢制限(通常は60歳以上)を設けない措置となります。相続時精算課税制度の特別控除の金額は2,500万円で通常の場合と同じとなります。 (2) 受贈者等の要件 本制度の適用を受けるための受贈者等の主な要件は以下となります。 ① 贈与時に日本国内に住所を有し、かつ、日本国籍を有していること(この要件に該当しない場合であっても対象となる場合があります) ② 贈与時に贈与者の直系卑属である推定相続人であること又は贈与時に贈与者の孫であること ③ 贈与年の1月1日において、20歳以上であること ④ 配偶者、親族などの一定の特別の関係がある人からの取得や新築若しくは増改築等をしたものではないこと ⑤ 贈与年の翌年の3月15日までに、住宅取得資金の全額を充てて住宅用の家屋の新築等をすること ⑥ 贈与年の翌年の3月15日までにその家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること この制度では受贈者の所得制限はありません。したがって、受贈者が2,000万円を超える合計所得金額を有していても他の要件を満たしていれば、本制度を適用することができます。 (3) 家屋の要件 「住宅用の家屋の新築又は取得や増改築等」には、「贈与税の非課税」制度と同様に、それらとともにするその敷地の用に供される土地等の取得が含まれます。新築の場合には、家屋の新築に先行して取得した場合の土地等の取得も含まれます。対象となる住宅用家屋は、日本国内にあるものに限られます。 家屋についての主な要件は以下となります。 ① 新築又は取得の場合 ア) その家屋の登記簿上の床面積が40㎡以上で、かつ、その家屋の床面積の 2分の1以上が自己の居住の用に供されるものであること イ) 取得した住宅用の家屋が以下のいずれかに該当すること ・建築後使用されたことのないもの ・建築後使用されたことのあるもので、その取得日以前20年以内(耐火 建築物の場合は25年以内)に建築されたもの ・建築後使用されたことのあるもので、地震に対する安全性に係る基準 に適合するものとして、「耐震基準適合証明書」、「建設住宅性能評価 書の写し」、「既存住宅売買瑕疵保険付保証明書」のいずれかにより証 明されたもの(いずれの書類も家屋の取得日前2年以内に、その証明のた めの家屋の調査の終了したもの、評価されたもの又は契約が締結された ものに限ります) ・建築後使用されたことのあるもので、上記の2つの要件に該当しない もので、その取得の日までに同日以後その家屋の耐震改修を行うことに つき、都道府県知事などに申請をし、かつ、贈与を受けた年の翌年3月 15日までにその耐震改修によりその家屋が耐震基準に適合することに なったことにつき、「耐震基準適合証明書」などにより証明がされた もの ② 増改築等の場合 ア) 増改築等をした後のその家屋の登記簿上の床面積が40㎡以上で、かつ、 その家屋の床面積の2分の1以上が自己の居住の用に供されるものである こと イ) 増改築等の工事が、自己が所有し、かつ、居住している家屋に対して行 われたもので、一定の工事に該当することについて、「確認済証の写し」 「検査済証の写し」、「増改築等工事証明書」のいずれかにより証明がさ れたものであること ウ) 増改築等に係る工事に要した費用が100万円以上であること エ) 増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供 される部分の工事に要したものであること ※令和3年度改正により、令和3年1月1日以後の贈与における本制度の床面積要件の下限が、50㎡から40㎡に引き下げられました。こちらの制度は当初より受贈者の所得制限はありません。また、床面積の上限(「贈与税の非課税」では240㎡)もありません。これらが両制度の要件の大きな違いとなります。 (4) 申告手続き等 この制度は、贈与税の申告書の提出期間内に一定の添付書類を付けた贈与税の申告書を提出した場合に限り、その適用を受けることができます。したがって、この制度の適用を受けるのであれば贈与税がかからない場合であっても、必ず贈与税の申告は必要となりますのでご注意ください。これも「贈与税の非課税」の場合と同じです。 贈与税の申告書に添付する主な書類は以下となります。 ① 相続時精算課税選択届出書 ② 戸籍謄本などの受贈者の年齢や贈与者との関係などを明らかにする書類 ③ 相続時精算課税の計算明細書 ④ 家屋及び土地の登記事項証明書 ⑤ 新築や取得の場合は、請負契約書の写しや売買契約書の写しなど ⑥ 既存住宅の場合は、耐震基準適合証明書など(該当する場合) ⑦ 増改築等の場合は、増改築等工事証明書など (5) ポイント ① 相続時精算課税制度は贈与者ごとに選択できますので、例えば、父母それぞれから贈与につき相続時精算課税制度を選択すれば、それぞれで特別控除の2,500万円の適用が受けられますので、合計で最高5,000万円までの贈与税の特別控除を受けられることになります。 ② 相続時精算課税制度は一度選択すると、その選択した年度以降のその贈与者からの贈与については、その者が60歳未満であっても継続し、通常の暦年課税の贈与(基礎控除が110万円の贈与)に戻ることはできませんので、注意が必要です。 ③ 相続時精算課税制度で贈与した財産は、その財産の贈与者の相続が発生したときに相続財産に加えて相続税を計算する必要がありますので、相続対策としては有効でない場合もありますので、この点もご注意ください。 4 おわりに 以上が住宅取得資金等の贈与を受けた場合の「贈与税の非課税」と「相続時精算課税選択の特例」についての概要となります。 両制度の選択につきましては、相続対策に重きを置くのであれば、まずは「贈与税の非課税」の制度を優先的に利用するのが得策ではないかと考えられます。また、「相続時精算課税選択の特例」の制度の利用を検討する際には、「相続時精算課税制度」そのものの理解が不可欠となります。 今回説明させていただいた要件等はその主なものとなりますので、ここに記載のない要件等もございます。制度の適用にあたりましては、事前に専門家などにご相談されることをお勧めいたします。 |

(一財)大阪府宅地建物取引士センターメールマガジン令和3年10月号執筆分