|

1.はじめに

令和4年度税制改正においては、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」の実現のため、経済社会の構造変化や国際的動向等を踏まえ、再分配機能の向上を図りつつ経済成長を阻害しない安定的な税収基盤を構築する観点や、働き方への中立性の確保、格差の固定化防止、簡素な制度の構築、デジタル化の活用等納税者の利便性の向上といった観点から、改正が行われました。

今回は、今年度税制改正の中で、住宅や不動産に関係する項目の改正点のうち主なものについて解説します。

2.土地住宅税制の改正

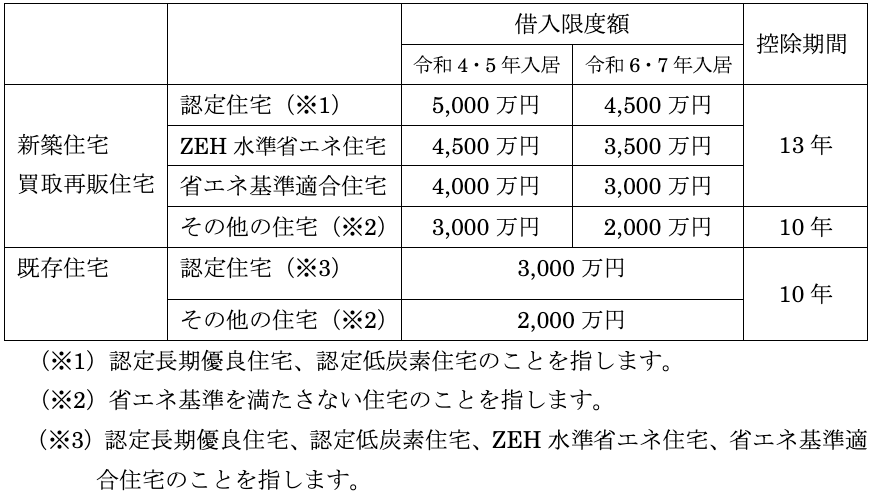

(1)住宅ローン控除の見直しと延長

- ① 住宅ローン控除の適用期限(改正前:令和3年12月31日)が令和7年12月31日まで4年延長されました。

- ② 控除率が0.7%に引き下げられました。

- ③ 住宅借入金等の年末残高の限度額(借入限度額)及び控除期間が以下の通り改正されました。

※画像をクリックすると拡大表示します。

- ④ 適用対象者の所得要件が2,000万円以下(改正前:3,000万円以下)に引き下げられました。

- ⑤ 床面積要件について、合計所得金額1,000万円以下の者に限り、令和5年12月31日以前に建築確認を受けた新築住宅において40㎡以上に緩和されました。

- ⑥ 令和6年1月1日以後に建築確認を受ける住宅の用に供する家屋(登記簿上の建築日付が同年6月30日以前のものを除きます。)又は建築確認を受けない住宅の用に供する家屋で登記簿上の建築日付が同年7月1日以降のもののうち、一定の省エネ基準を満たさないものの新築又は当該家屋で建築後使用されたことのないものの取得について、住宅ローンの適用ができなくなることとされています。

- ⑦ 既存住宅の要件について、築年数要件(耐火住宅25年、非耐火住宅20年)は廃止されるとともに、新耐震基準に適合している住宅の用に供する家屋であること(昭和57年以降に建築された住宅は新耐震基準に適合している住宅の用に供する家屋とみなされます)が追加されました。

- ⑧ 住宅ローン控除の改正は令和4年1月1日以後の居住開始より、(⑥については令和6年1月1日以後に建築確認を受ける住宅等から)適用されます。

(2)住宅ローン控除の手続の簡素化

- ① 令和5年1月1日以後に居住の用に供する家屋に係る住宅ローン控除の適用を受けようとする個人は、住宅取得資金に係る借入金の年末残高証明書及び新築の工事の請負契約書の写し等については、確定申告書への添付を不要とされました。

- ② 給与等の支払を受ける個人で年末調整の際に、令和5年1月1日以後に居住の用に供する家屋に係る住宅ローン控除の適用を受けようとするものは、住宅取得資金に係る借入金の年末残高証明書については、給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書への添付を不要とされました。

- ③ これらの改正は、居住年が令和5年以後である者が、令和6年1月1日以後に行う確定申告及び年末調整について適用されます。

(3)認定住宅の新築等をした場合の所得税額の特別控除の特例の見直しと

延長

認定長期優良住宅又は認定低炭素住宅を新築又は建築後使用されたことのないこれらの住宅を取得し、新築等の日から6ヶ月以内に居住を開始した場合は、標準的な性能強化費用相当額の10%(最大65万円)を取得した年の所得税額から控除することができます。この特例について、以下の改正が行われました。

- ① 対象住宅にZEH水準省エネ住宅が追加されました。

- ② 認定住宅の新築等をした場合の所得税額の特別控除について、適用期限(改正前:令和3年12月31日)が令和5年12月31日まで2年延長されました。

(4)既存住宅の耐震改修をした場合の所得税額の特別控除

自己が居住する昭和56年5月31日以前に建築された家屋について、現行の耐震基準に適合する耐震改修をした場合には、耐震改修工事に係る標準的な費用の額から補助金の額を控除した金額の10%相当額を、工事完了年に係る所得税額から控除することができます。この特例について、以下の改正が行われました。

- ① 税額控除額について、改正前は消費税率8%又は10%の場合とそれ以外の場合とで異なっていましたが、改正後は標準的な工事費用の額に係る控除対象限度額を250万円、控除率を10%(控除額最大25万円)とすることに一本化されました。

- ② 標準的な工事費用の額について、工事の実績を踏まえて見直しが行われます。

- ③ 適用期限(改正前:令和3年12月31日)が令和5年12月31日まで2年延長されました。

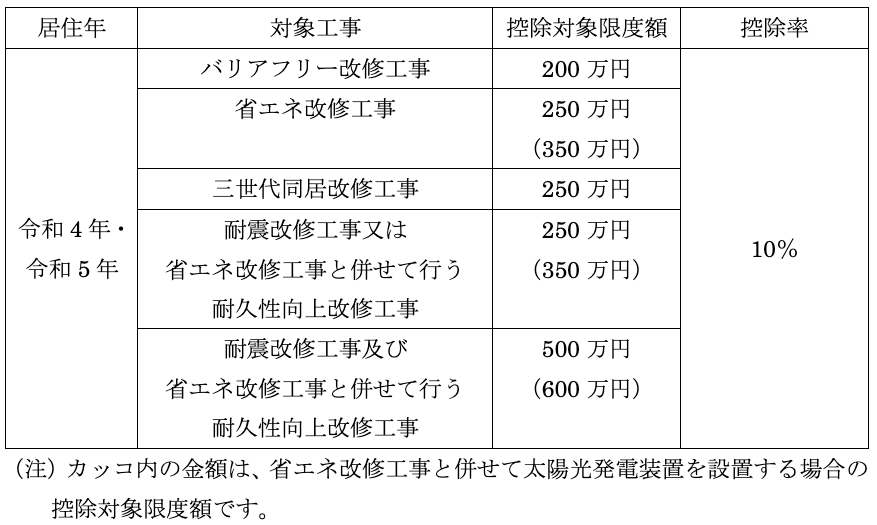

(5)既存住宅の特定改修工事をした場合の所得税額の特別控除

既存住宅にバリアフリー改修工事等をし、改修工事等の日から6ヶ月以内にその住宅を居住の用に供した場合には、標準的な工事費用の額の10%相当額(控除対象限度額まで)を居住の用に供した年分の所得税額から控除することができます。この特例について、以下の改正が行われました。

- ① 特定の改修工事をして令和4年及び令和5年に居住の用に供した場合の標準的な工事費用の額に係る控除対象限度額及び控除率が次の表のとおりとされました。

※画像をクリックすると拡大表示します。

- ② 個人が、その個人の所有する居住用の家屋について上記(4)の耐震改修工事又は上記①の対象工事をして、その家屋を令和4年1月1日から令和5年12月31日までの間にその者の居住の用に供した場合(その工事の日から6ヶ月以内にその者の居住の用に供した場合に限ります。)には、一定の要件の下で、その個人の居住の用に供した日の属する年分の所得税の額から、次に掲げる金額の合計額(当該耐震改修工事又は対象工事に係る標準的な工事費用相当額の合計額と1,000万円から当該金額(当該金額が控除対象限度額を超える場合には、当該控除対象限度額)を控除した金額のいずれか低い金額を限度)の5%に相当する金額を控除することとされました。

| イ |

当該耐震改修工事又は対象工事に係る標準的な工事費用相当額(控除対象限度額を超える部分に限ります。)の合計額 |

| ロ |

当該耐震改修工事又は対象工事と併せて行うその他の一定の工事に要した費用の金額(補助金等の交付がある場合にはその補助金等の額を控除した後の金額)の合計額 |

③ 適用期限(改正前:令和3年12月31日)が令和5年12月31日まで2年延長されました。

(6)特定居住用財産の買換え等の場合の長期譲渡所得の課税の特例の延長等

- ① 買替え資産が令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除きます)又は建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合の要件に、その住宅が一定の省エネ基準を満たすものであることが加えられました。

- ② 適用期限(改正前:令和3年12月31日)が令和5年12月31日まで2年延長されました。

(7)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の

非課税措置等

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額まで贈与税が非課税となります。この特例について、以下の改正が行われました。

- ① 適用期限(令和3年12月31日)が令和5年12月31日まで2年延長されました。

- ② 非課税限度額が、住宅用家屋の取得等に係る契約の締結時期にかかわらず、耐震・省エネ・バリアフリー住宅については1,000万円、それ以外の住宅については500万円に縮小されました。

改正前は、耐震・省エネ・バリアフリー住宅で家屋に係る消費税率10%適用の住宅については最大1,500万円まで、消費税率10%適用住宅以外の住宅については最大1,000万円まで、耐震・省エネ・バリアフリー住宅以外の住宅についてはそれぞれ500万円減額した金額が限度額とされていました。

- ③ 適用対象となる既存住宅用家屋の要件について、築年数要件が廃止されるとともに、新耐震基準に適合している住宅用家屋であること(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなされます)が追加されました。

- ④ 受贈者の年齢要件(改正前:20歳以上)が18歳以上に引き下げられました。

(8)次に掲げる特例の適用期限が2年延長されました。

- ① 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- ② 特定居住用財産の譲渡損失の損益通算及び繰越控除

- ③ 不動産の譲渡に関する契約書等に係る印紙税の税率の特例措置

3. おわりに

以上が、令和4年度税制改正のうち、主な項目の概要と改正点となります。

税制の適用につきましては、適用要件・適用開始時期・適用期日等を法令等でご確認いただき、誤った適用が無いようにご注意ください。

以上

|

(一財)大阪府宅地建物取引士センターメールマガジン令和4年6月号執筆分 |

|