|

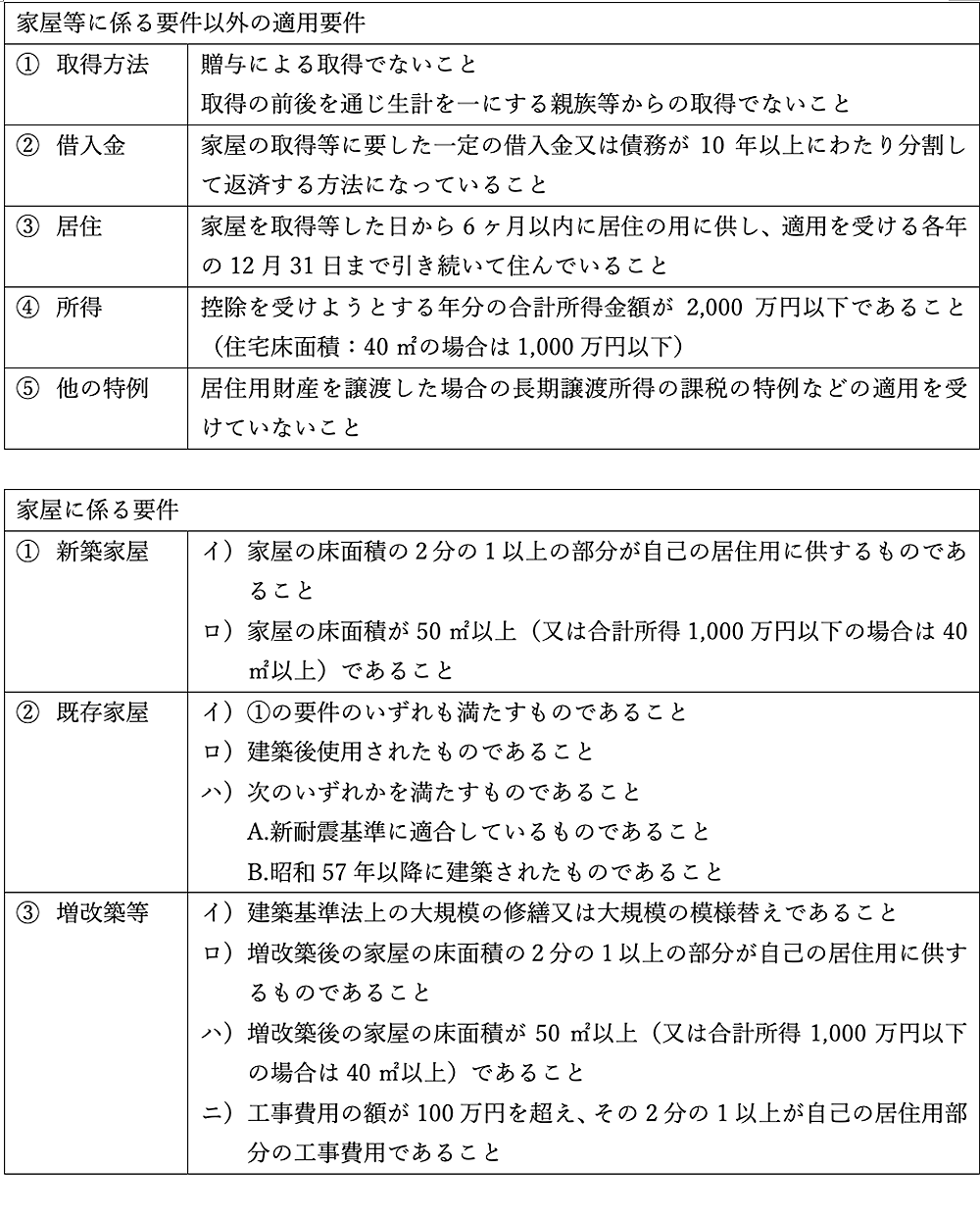

1.はじめに 令和4年度税制改正においては、住宅ローン控除について控除率を0.7%に引き下げられました。また、年末借入金残高の限度額の改正、控除期間を13年間に延長、適用期限は令和7年12月31日の居住開始まで延長という改正がなされています。 今回は、令和4年度税制改正における住宅ローン控除関係の改正点を最初に図示し、個別論点を説明します。最後に令和4年度改正を反映した住宅ローン控除の概要を説明します。  ※画像をクリックすると拡大表示します。 2.令和4年度税制改正 (1)控除率 0.7%に引き下げ 個人が住宅ローンを借り入れて、住宅の新築、取得又は増改築等(以下「取得等」といいます。)をした場合で一定の要件を満たすときは、年末の住宅ローン残高に控除率を乗じた金額を所得税額から控除することができる制度を住宅ローン控除と呼びます。この住宅ローン控除の趣旨としては住宅取得を促進するため住宅ローンに係る支払利息を補助するためとされています。 その住宅ローン控除の控除率は令和3年12月31日までの居住開始については、1%としていました。しかし、近年の低金利で実際の住宅借入金に対する利息は平均すると1%を下回る状況にあり、住宅ローン控除特例の適用者の78.1%が1%未満の借入金利であると会計検査院が指摘しています。このように控除率より実際借入金利が下回っているために、住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、控除期間終了まで繰上返済をしない動機付けになったりすることがあると会計検査院は是正(※)を求めていました。 (※)会計検査院「平成30年度決算検査報告の特色」 https://www.yamada-partners.gr.jp/tax_account/topics/r040111/ に掲載されています。 そこで令和4年度の税制改正では住宅ローン控除の控除率の見直しが行われ、令和4年1月1日以後の居住開始から住宅ローンの市中平均借入金利率をふまえ控除率を0.7%としました。 (2)年末借入金残高の限度額 2050年カーボンニュートラルの実現に向けた措置 住宅ローン控除の対象となる年末借入金残高の限度額は、新築及び買取再販による住宅取得と既存住宅の取得の2種類があります。それぞれの取得に応じた限度額の改正がされています。 (イ)新築及び買取再販の年末借入残高の限度額 令和4年度税制改正では、新築及び買取再販によって住宅を取得した場合には、省エネ性能等の高い認定住宅等につき、新築住宅等・既存住宅ともに借入残高の限度額が上乗せになります。省エネ性能等の高い認定住宅等については以下で個別に説明します。 (A)認定住宅 認定住宅とは、認定長期優良住宅及び認定低炭素住宅をいいます。借入残高の限度額は令和4年及び令和5年入居で5,000万円、令和6年及び令和7年入居で4,500万円としています。 (B)ZEH水準省エネ住宅 ZEH(ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅は、省エネ基準より強化した高断熱基準等に適合した住宅をいいます。その具体的な基準は地域によって異なります。借入残高の限度額は令和4年及び令和5年入居で4,500万円、令和6年及び令和7年入居で3,500万円としています。 (C)省エネ基準適合住宅 従来からある省エネ適合住宅です。借入残高の限度額は令和4年及び令和5年入居で4,000万円、令和6年及び令和7年入居で3,000万円としています。 (D)その他の住宅 上記に適合しない住宅については、借入残高の限度額は令和4年及び令和5年入居で3,000万円、令和6年及び令和7年入居で2,000万円としています。 (ロ)既存住宅の年末借入残高の限度額 令和4年度税制改正では、既存住宅を取得した場合には、居住開始年にかかわらず認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅については3,000万円、その他の住宅については2,000万円が借入残高の限度額としています。 (3)建物の要件 (イ)新築:令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化 令和4年度税制改正では令和6年1月1日以後に建築確認を受ける住宅の用に供する家屋(登記簿上の建築日付が同年6月30日以前のものを除く)又は建築確認を受けない住宅の用に供する家屋で登記簿上の建築日付が同年7月1日以後のものののうち、省エネ基準を満たさないものの新築等の取得については、住宅ローン控除の適用ができなくなるとしています。 (ロ)既存住宅:新耐震基準適合を要件化 令和4年度税制改正では、適用対象となる既存住宅の要件について、築年数要件を廃止し、新耐震基準に適合している住宅の用に供する家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅の用に供する家屋とみなす。)であることを加えることとしています。なお、この改正は、令和4年1月1日以後に居住の用に供した場合に適用することとしています。 (4)適用期限が令和7年12月31日まで4 年延長、控除期間は13年延長も 住宅ローン控除の適用期限は4年延長(令和7年12月31日までに入居した者が対象)されます。また、住宅ローン控除の控除期間は原則として10年間ですが、消費税率10%への引き上げの際にはその消費税率10%適用住宅の取得に関しては期間限定で控除期間を13年とする特例がありました。 令和4年度税制改正では、会計検査院の指摘への対応として控除率を0.7%へ引き下げたことに配慮して、新築等の認定住宅等については令和4~7年入居につき13年間とし、新築等のその他の住宅については令和4~5年入居は13年、令和6~7年入居は10年、既存住宅は令和4~7年入居につき10年間としています。 (5)所得要件の引き下げ 所得金額2,000万円まで 住宅ローン控除を受けることができる対象者は、令和4年1月1日以後の居住開始からは合計所得金額2,000万円までとされています。なお、従来はその年の合計所得金額3,000万までとされていました。 (6)住宅ローン控除額が所得税額を超える場合の住民税からの控除 最高9.75万円 住宅ローン控除の控除額がその年の所得税額を超える場合には、超える部分の金額を控除限度額の範囲内で翌年の住民税から控除することができますが、令和4年1月1日以後の居住開始からは所得税の課税総所得金額等の額に5%を乗じた額(最高9.75万円)とされています。なお、従来は所得税の課税総所得金額等の額に7%を乗じた額(最高13.65万円)とされていました。 (7)新築住宅の床面積要件を40㎡以上へ緩和 所得金額1,000万円以下 令和5年以前に建築確認を受けた新築住宅の床面積要件を40㎡以上に緩和するとしています。ただし、合計所得金額1,000万円以下の者に限り、その住宅ローン控除の適用ができるのは合計所得金額1,000万円以下の年のみ適用できるものとしています。 3. 住宅ローン控除の適用要件 住宅ローン控除の適用を受けるには、家屋等に係る要件と家屋等に係る要件以外の適用要件が定められており、原則としてはそれぞれ次の通りです。これらの要件は令和4年度税制改正の内容を反映しています。  ※画像をクリックすると拡大表示します。 4. おわりに 令和4年度税制改正は会計検査院からの指摘への対応として控除率が0.7%へと引き下げられた控除率が一番大きなインパクトがあるのではないかと思います。また、2050年カーボンニュートラルに向けた対応として住宅の種類に応じた年末借入残高の限度額の上乗せも行われています。これらによって、シンプルだった住宅ローン控除制度は、複雑なものになりました。住宅の取得等を検討されている方から住宅ローン控除の適用に関して質問を受けた際には、上記の改正内容を十分確認したうえでアドバイスすることが望まれますし、適用の可否が不明確な場合には、安易に回答せず、税務に関する専門家のアドバイスを仰ぐことをお勧めします。 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン令和4年7月号執筆分