|

1. はじめに 今年4月19日、注目の裁判について、最高裁判決が出されました。 いわゆる「タワマン(タワーマンション)節税裁判」と呼ばれる、相続開始前に自己資金や金融機関からの借入を原資としてタワーマンションを購入し、相続税の節税を行うスキームについて、納税者と国税当局が争った裁判です。 結果は、地裁・高裁・最高裁すべてで、納税者側が敗訴しました。 今回は、この裁判例を通して、タワーマンションを用いた節税スキームとその問題点、今後への影響等について解説します。 2. タワーマンション節税とは 相続税の申告を行う際、土地(宅地)については路線価を用いて評価額を算定しますが、マンションの場合には、まず敷地全体の評価額を算定し、これを区分所有する所有権割合で按分して各戸の土地評価額を算出します。 タワーマンションの場合、容積率を上限近くまで活用することなどから東京や大阪などの都市部では資産価値が高く市場では高額で売買される一方で、相続税上の評価では、室数が多いため按分計算後の評価額はかなり低くなること、あるいは、賃貸物件として運用する場合には借家権割合や貸家建付地割合などの評価減額要素があることなどから、時価に対して相続税評価額が大幅に下がることがあります。この差額に着目し、高額の相続税の納税が見込まれる高齢の資産家などが、手元資金と金融機関からの借入金を組み合わせるなどしてタワーマンションを購入して相続財産の評価額を大きく圧縮するというスキームです。 3. 今回の事例

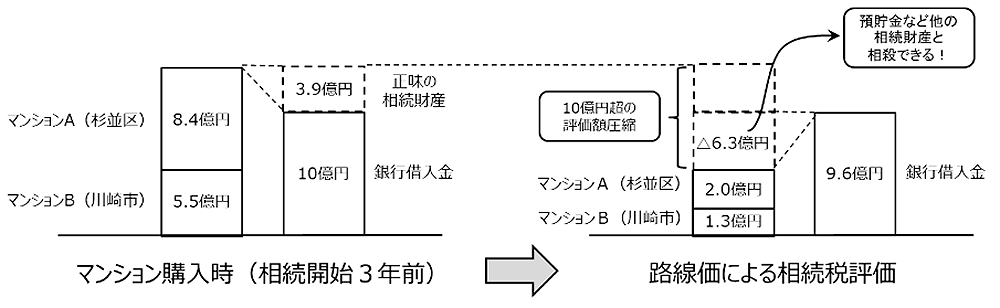

4. 申告の内容 このように、Xは、約10億円の借入金を主たる原資として約14億円の投資物件を購入しました。 しかし、相続税の申告時には、タワマン節税のスキームがその効果を発揮し、2物件の相続税評価額は、マンションAは2億円、同Bは1億3,300万円でした。さらに、10億円の借入金(X死亡時の残高は9億6,300万円)は、債務控除として相続財産から差し引くことが出来ますので、この2物件に関して言えば、評価額合計約3億3,300万円に対して債務が9億6,300万円ということになり、実に約6億3千万円の”債務超過”という状態となりました。この6億3千万円は、この2物件以外のXの相続財産(預貯金や不動産、有価証券など)とも相殺できます。その結果、Xの相続税の課税価格はわずか2,800万円にとどまり、上記の基礎控除1億円を下回るため、相続税は0円という内容の申告でした。  ※クリックすると拡大表示します。 5. 国税当局の対応から訴訟まで これに対し、札幌南税務署は平成28年4月、このタワマン節税のスキームを用いた評価額は、実際の「時価」との間に著しい差があり、租税負担の公平を著しく害するということを理由に、財産評価基本通達第6項(後述)を適用して相続人が算出した評価額を否認し、国税当局が依頼した不動産鑑定会社による評価額(A:7億5,400万円、B:5億1,900万円)などを基に、適正な相続税額を2億4千万円とする更正処分(国税当局が納税者の申告内容の誤りを正す行政手続き)を行いました。 当然、相続人はこの処分を不服として、平成28年7月に国税不服審判所へ審査請求を行いましたが同年5月に棄却されたため、同年11月、東京地裁に処分取消を求める訴訟を起こしました。 6. 相続財産評価の基本と例外 相続税申告における相続財産評価の大原則は、相続税法第22条に「相続(中略)により取得した財産の価額は、当該財産の取得の時における時価による」と定められています。ではその「時価」はどうやって算出するのかというと、国税当局(国税局・税務署など)内部での統一した評価方法を規定した「財産評価基本通達(以下「評価通達」)」を用います。一般に広く知られる路線価方式による評価も、この評価通達に定められている評価方法です。この評価通達の冒頭、第1章「総則」内の第1項で、この「時価」は「課税時期(中略)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。」と規定されています。 評価通達は、相続財産を全国の相続人がそれぞれ独自に時価評価すること(例:すべての相続人が相続する土地について不動産鑑定を行うことなど)は現実的に困難であること、課税の事務負担が過重となること、納税者各々が独自の方法で土地等を評価してしまうことは課税の公平性を損なうことなどから、一定程度の誤差・地域格差は許容しつつ、画一的な評価方法(評価通達)を用いることが課税の公平に資するという理由に基づいて定めたものです。 ただし、この評価通達には例外規定が設けられています。評価通達の冒頭、第1章「総則」内、第6項に「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という規定があり、税務関係者で俗に「総則6項」、さらには、めったなことでは適用されないが適用されると大変、という意味合いを込めて「伝家の宝刀」とも呼ばれています。 この裁判では、「決められたルール(評価通達)に基づいて計算したのになぜ否認されるのか」という納税者側の主張と、「これを認めることで課税の公平が著しく害されるのだから、例外(総則6項)を適用することで是正する」という国税当局主張が争点となりました。 7. なぜ納税者側は敗訴したのか 判決では、一般的な課税の平等原則を実現するためには「同様のものは同様に取り扱う」ことが要求され、評価通達はそのための画一的な評価方法として定められているものであるから、国税当局が、特定の者の計算についてのみ評価通達以外の方法を採用することは、合理的な理由がない限り、平等原則に反して違法である、と述べています。 ただし、このケースにおける被相続人Xの一連の行為は、近い将来発生する相続税負担を軽減または免れることを期待して実行されたものであり、これを認めることは、このような行為を行わない、あるいは行うことができない他の納税者との間に「看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきである」と認定し、地裁・高裁の判決を支持して納税者の敗訴が確定しました。 なぜ、納税者側は敗訴したのか。原審である地裁・高裁の判決内容も含めて筆者が推察する限り、下記2点が挙げられると考えます。

8. おわりに 今回の最高裁判決は、国税当局はもちろん、不動産業界や税理士業界でもかなり注目を集めました。納税者敗訴という結果となったことで、タワーマンション節税すべてが違法であるかのような論調も一部にあるようですが、そうではありません。上記の通り、今回のケースはかなり高額かつ露骨なケースだったのであって、節税目的ではない不動産投資の結果として相続税額が低減したというケースまで否認されるわけではありません。 判決文でも、合理的な理由がない限り、評価通達に基づいて評価を行うことが課税の平等原則の実現に資する、と述べられていますから、この判決には、国税当局に対して総則6項の濫用を抑止したという側面もあるでしょう。 <参考資料> 〇東京地裁判決 平成29年(行ウ)第539号 相続税更正処分等取消請求事件 (令和元年8月27日判決) 〇東京高裁判決 令和元年(行コ)第239号 相続税更正処分等取消請求事件 (令和2年6月24日判決) 〇最高裁判決 令和2年(行ヒ)第283号 相続税更正処分等取消請求事件 (令和4年4月19日判決) 以上 |

(一財)大阪府宅地建物取引士センターメールマガジン令和4年8月号執筆分