|

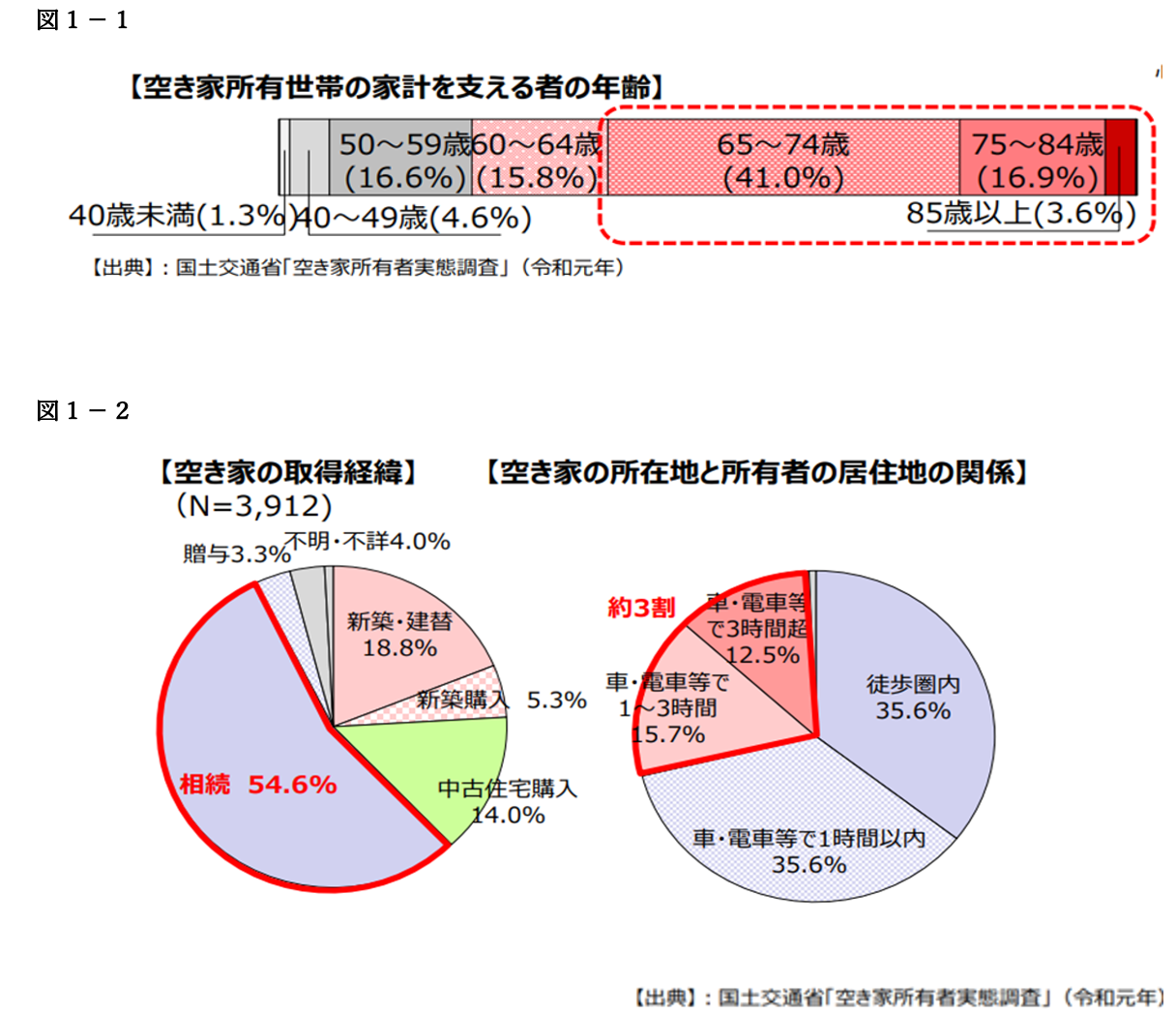

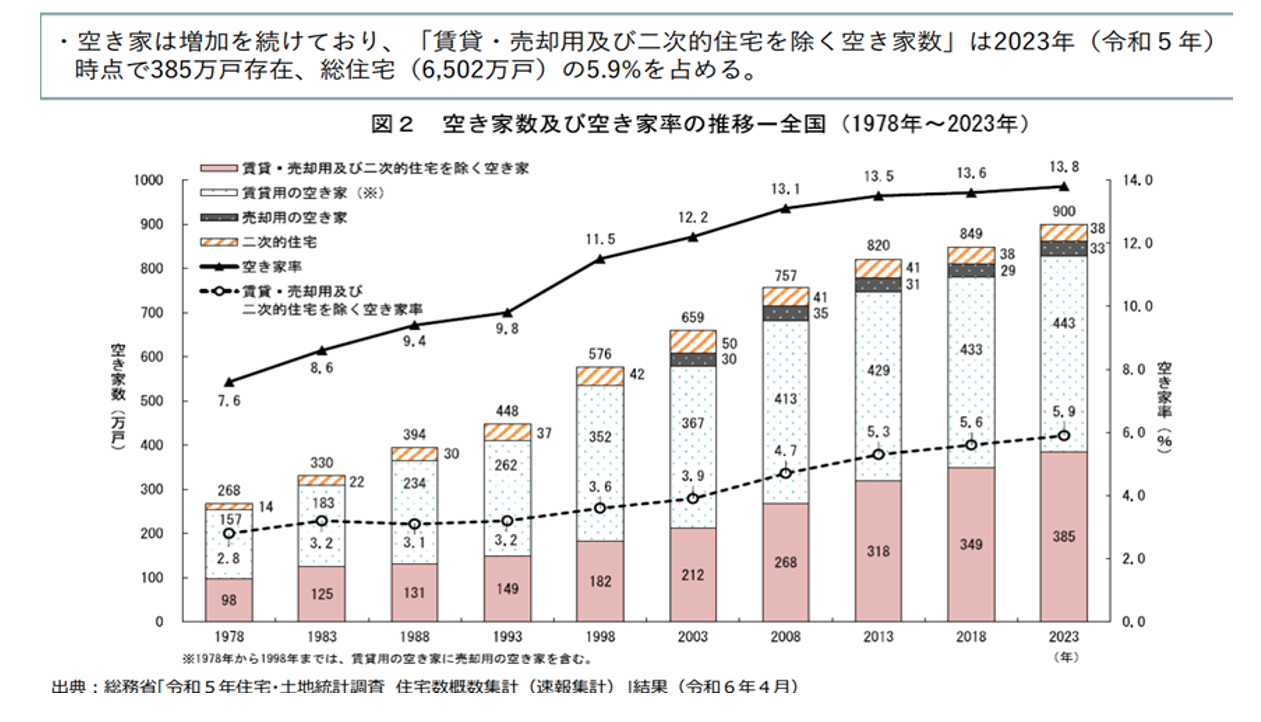

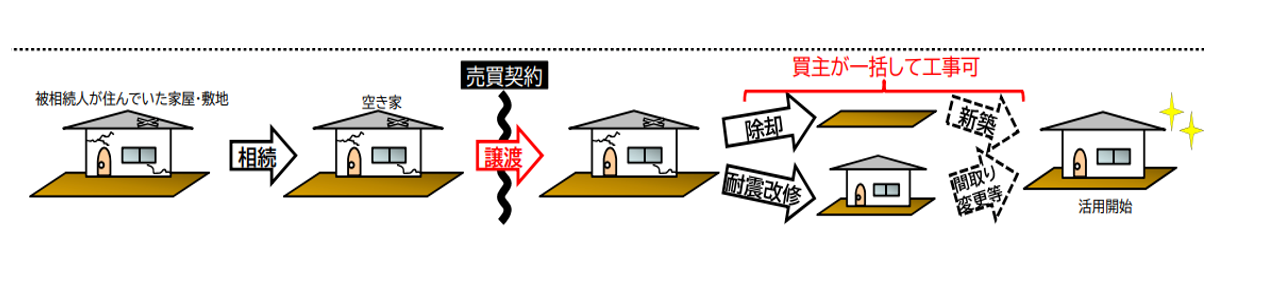

Ⅰ はじめに 空き家に関しての調査は、総務省が1948年(昭和23年)から5年に一度実施しており、2023年(令和5年)はその調査年で、令和5年10月1日時点の住宅・土地統計調査内容を本年4月30日に公表しています。それによると国内の住宅総数に占める空き家の割合は13.8%となっており、調査開始年から空き家率は上昇し続けています。 こうした状況のなか、国土交通省は令和6年6月21日、「不動産業による空き家対策推進プログラム」を策定し、近年、喫緊の課題となっている空き家等の流通促進のため、不動産業による空き家等の流通の取り組みを官民を挙げて強力に推進することとしています。 また、所有者の責務の強化と空き家等の「活用拡大」、「管理の確保」、「特定空家等の除去等」の三本柱で総合的に対策を強化することを目的として、「空家等対策の推進に関する特別措置法の一部を改正する法律」も令和5年12月13日より施行されています。 今回は、空き家に関しての国・地方公共団体の対策及び税制上の措置、関連する不動産事業などについてご説明いたします。 Ⅱ 空き家の現状 「空家等対策の推進に関する特別措置法第2条第1項」で、「「空家等」とは、建築物またはこれに附属する工作物であって居住その他の使用がなされていないことが常態であるものおよびその敷地(立木その他の土地に定着する物を含む)。ただし、国や地方公共団体が所有するもの、または管理するものは除く。」と定義されています。 令和元年の国土交通省の調査によると、空き家所有世帯の家計を支える者の年齢が65歳以上というケースが6割超でした(図1-1)。さらに、空き家の取得経緯も相続によるものが60%近くとなっています。また、所有者の居住地から空き家所在地までの所要時間が1時間超というケースが約30%で、空き家が管理不十分にならざるを得ない状況も理解できます(図1-2)。  ※クリックすると画像が拡大表示されます。 そして、この前回調査から5年後の令和5年10月には、空き家率は13.8%、前回から51 万戸増の900万戸と過去最多となりました。ここで特に問題となるのが、長期にわたって不在で使用目的のない「放置空き家」です。「放置空き家」は前回から37万戸増え、385万戸と総住宅の5.9%となっています(図2)。残る515万戸の空き家は、賃貸・売却用や別荘などですが、この中にも管理が不十分で放置状態にある空き家もあるようです。放置されている建物は劣化が早く、景観を悪化させるばかりでなく、防犯面、衛生面、倒壊の危険性など様々な問題が生じます。そのため、国などは空き家対策のための種々の措置を講じています。  ※クリックすると画像が拡大表示されます。 Ⅲ 空き家対策上の税制上の措置 1 固定資産税等の特例不適用 「空家等対策の推進に関する租税特別措置法の一部を改正する法律」第2条2項で「この法律において「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう。」と特定空家等を定義づけしています。この特定空家等は、以前から市区町村からの指導・勧告の対象とされていましたが、これに加えて適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある管理不全等空家等もその対象とされることとなりました。そして、市区町村から勧告後、賦課期日(1月1日)までに必要な措置が講じられない場合には、200㎡以下の小規模住宅用地である部分は6分の1(都市計画税は3分の1)、200㎡を超える一般住宅用地の部分は3分の1(都市計画税は3分の2)に課税標準が圧縮され固定資産税等が減額されるという、固定資産税・都市計画税の住宅用地の特例を受けることができなくなります。 2 空き家の発生を抑制するための譲渡所得に関する特例措置 空き家は、相続を機に発生するものが過半で、多くが昭和56年5月31日以前の耐震基準、いわゆる旧耐震基準の下で建築されており、家屋の耐震性に問題があるものが半数はあると推計されていました。こうした状況を踏まえ平成28年の税制改正で、旧耐震基準の下で建築されたもので、相続により生じた空き家(被相続人が居住していた家屋)については、相続人が必要な耐震改修又は除却を行った上で一定期間内に家屋又は敷地を売却した場合には、譲渡所得の計算上、譲渡益から3000万円の特別控除額をマイナスできる制度が創設されました。 その後、二度の改正により、被相続人が老人ホームに入所していた場合であっても、入所直前まで居住していたのであれば適用対象とされることとなり、売主が家屋を除却又は耐震改修を行った後の譲渡に限らず、買主が売買契約に基づき、譲渡年の翌年2月15日までに除却又は耐震改修を行った場合にも適用されるようになりました。  ※クリックすると画像が拡大表示されます。 ただし、相続から3年後の年末までに譲渡しなかった場合、譲渡対価が1億円を超える場合、相続開始直前に被相続人以外が居住していた場合、売却までに空き家でない時期があった場合などには適用がありません。なお、空き家を相続した相続人が3人以上いる場合には特別控除額は2000万円となります。また、相続又は遺贈により取得した財産を申告期限から3年以内に譲渡した場合にその譲渡財産に課せられた相続税額をその譲渡財産の取得費に加算することができる特例と選択適用となっています。 Ⅳ 不動産業による空き家対策推進プログラム 冒頭で触れました、「不動産業による空き家対策推進プログラム」につきまして、国土交通省のホームページでは、「我が国においては、空き家や空き地、マンションの空き室(以下、空き家等)の急増が課題となる一方、二地域居住などの新たな働き方・住まい方へニーズが高まっています。また、空き家等を放置すると、使用困難となり、やがて周辺環境等に様々な悪影響を及ぼすこと等から、「使える」空き家等は、なるべく早く有効に利活用を図ることが効果的と考えられます。この点、不動産業者は、物件調査や価格査定、売買・賃貸の仲介など、空き家等の発生から流通・利活用まで一括してサポートできるノウハウを有しており、所有者の抱える課題の解決や、新たなニーズへの対応が期待されます。」との記載があります。そして、不動産業者がこうしたノウハウを発揮できるよう「不動産業による空き家対策推進プログラム」が策定されました。 当該プログラムは、流通に適した空き家等の掘り起こしに関する施策として、①所有者へ助言する相談サービスの強化、②空き家対策の担い手育成のための不動産業界における研修の充実、③地方公共団体との連携による不動産業の活動の拡大、④官民一体となった情報発信の強化が掲げられており、空き家流通のビジネス化支援策として、①物件価格800万円以下の低廉な空き家等の売買報酬額及び長期空き家等の貸主報酬の上限額の引上げ、②不動産業者が管理を受託する場合の標準的なルールである「空き家管理受託のガイドライン」の策定・普及、③媒介業務に含まれないコンサルティング業務の促進、④不動産DXによる業務効率化のために支援ツールの提供などがあります。 Ⅴ 終わりに 総務省の資料によると、近年、放置空き家は1年ごとに約6万戸のペースで増加しており、そのうち発生原因が相続によるものが約3万戸で、令和3年度実績では、その3割が譲渡所得の3000万円の特別控除により削減されているようです。しかしながら、放置空き家は、令和12年には約470万戸まで増加する見込みとされており、令和3年に「住生活基本計画」が閣議決定され、令和12年において、居住目的のない空き家数を400万戸程度に抑えるという成果目標が掲げられました。そして国は、昨年度に引き続き令和6年も「空き家対策の実効性確保のために、NPOや民間事業者、地方公共団体等の創意工夫による空き家対策に関する先進的な取組の提案を広く公募し、モデル性の高いものとして採択された取組に対して支援を行うことにより、空き家対策の推進に寄与する先行・優良事例の蓄積と全国への横展開を図ることを目的」に「空き家対策モデル事業」を公募しました。令和5年は150件の応募に対して、110件が採択されました。まさに空き家削減は、喫緊の課題です。 不動産業者は、物件の調査、価格査定、有効活用策の提案、売買又は賃貸の仲介など、トータル的に所有者をサポートするノウハウを有しています。したがって、この空き家削減は、不動産業者が関わらずを得ない課題であるともいえるのではないでしょうか。 |

(一財)大阪府宅地建物取引士センターメールマガジン令和6年8月号執筆分