|

1 はじめに 令和5年10月から始まりましたインボイス制度も開始から早一年が経とうとしています。インボイス制度では制度の変更に伴う急激な変化を緩和するために様々な経過措置が設けられています。制度は既に始まっておりますが、今回は再確認の意味で、経過措置のうち「小規模事業者に係る税額控除に関する経過措置(2割特例)」、「免税事業者からの課税仕入れに係る経過措置」、「一定規模以下の事業者が行う課税仕入れに係る経過措置」の3つについて確認します。 2 小規模事業者に係る税額控除に関する経過措置(2割特例) (1)概要 免税事業者が令和5年10月1日から令和8年9月30日までの日の属する課税期間において、適格請求書発行事業者となる場合には、消費税の納付税額を課税標準に対する消費税額の2割とすることができる経過措置が設けられています(いわゆる2割特例)。 この特例はインボイス制度の開始を機に免税事業者から適格請求書発行事業者として課税事業者となった事業者が適用できるものですので、次に該当する場合などは、2割特例の適用はできません。

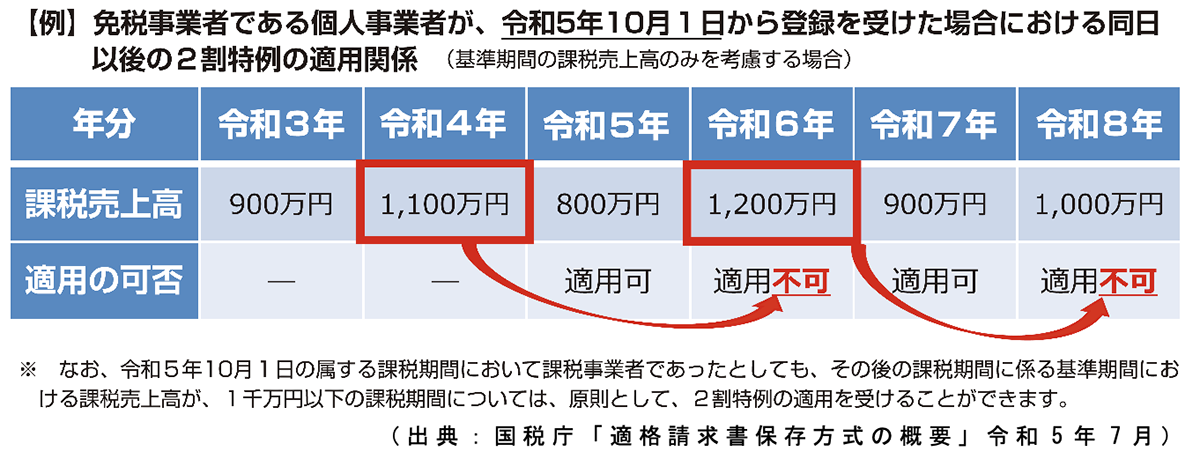

(2)適用関係 2割特例の適用関係は以下の例のとおりとなります。  ※クリックすると画像が拡大表示されます。

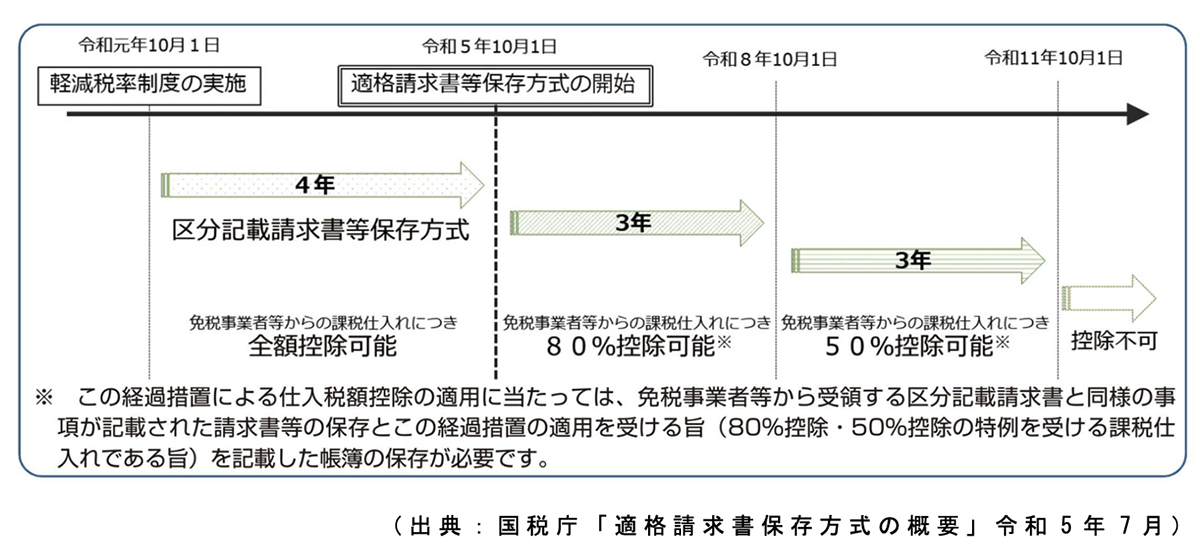

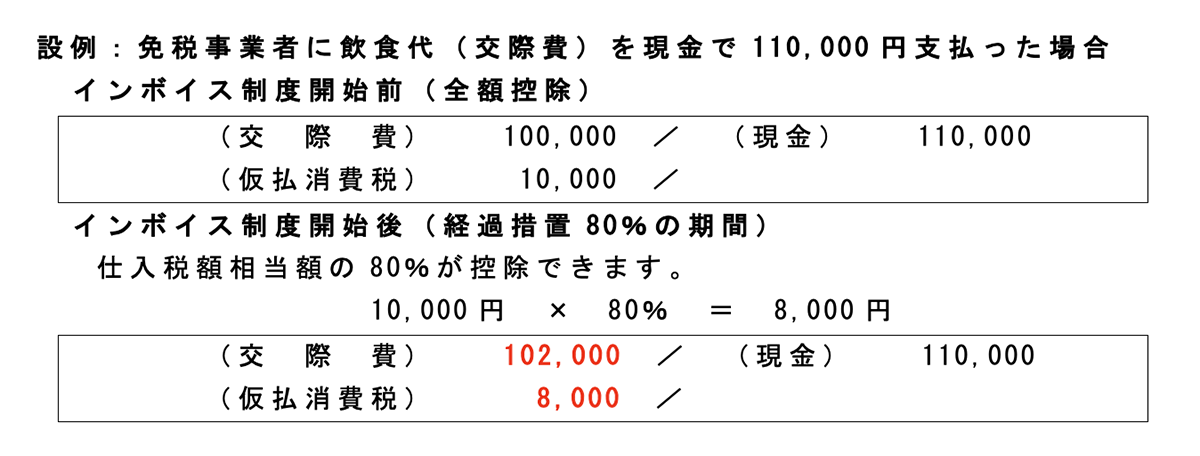

※クリックすると画像が拡大表示されます。この例では、基準期間の課税売上高が1,000万円を超えている令和6年および令和8年は2割特例の適用はできないことになります (3)税額の計算 具体的な納付税額の計算は、売上税額(売上げに係る消費税額)から売上税額の8割を差し引いて求めます。  ※クリックすると画像が拡大表示されます。 例えば課税期間の売上高が500万円(税抜き)で売上税額が50万円であった場合には、50万円-50万円×80%=10万円、となり、納税税額は10万になります。 (4)その他留意点 ・2割特例の適用を受けるためには、確定申告書に2割特例の適用を受ける 旨を付記すればよいこととなっていますので、簡易課税制度のように事前 の届出は不要となります。 ・簡易課税制度を選択している事業者であっても2割特例により申告する ことができます。 ・簡易課税制度のように2年間継続して適用しなければいけないという要件 もありません。 3 免税事業者等からの課税仕入れに係る経過措置 (1)概要 インボイス制度の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者(以下「免税事業者等」という。)から行った課税仕入れは、仕入税額控除の適用を受けることはできないというのが原則となります。 しかし、この取扱いにも経過措置が設けられており、制度開始後6年間は、免税事業者等からの仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できることとなっています。 (2)適用関係 インボイス制度開始前は、全額控除が可能であった免税事業者等からの課税仕入れについて、制度開始後の令和5年10月1日からの当初3年間は仕入税額相当額の80%を控除することができることとなっており、令和8年10月1日からの後半の3年間は仕入税額相当額の50%を控除することができることとなっています。それより先の令和11年10月1日からは、原則どおり免税事業者等からの課税仕入れについては、全額仕入税額控除の適用を受けることができなくなります。  ※クリックすると画像が拡大表示されます。 (3)仕訳例(税抜き処理、税率10%の場合) インボイス制度開始前後の仕訳の違いを確認します。  ※クリックすると画像が拡大表示されます。 以上のような仕訳が一般的であると考えられます。 (4)その他留意点 ・先程の2割特例や簡易課税制度を適用している場合には、課税売上高に 係る消費税額のみから納付税額を算出しますので、この特例は関係ありま せんので、適用することもありません。 4 一定規模以下の事業者が行う課税仕入れに係る経過措置 (1)概要 インボイス制度開始前の区分記載請求書等保存方式のもとでは、「3万円未満の課税仕入れ」および「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められていましたが、インボイス制度の開始後はこれらの規定は廃止されました。 この取扱いを緩和するための経過措置が設けられ、一定規模以下の事業者が行なう課税仕入れについて、その金額が1万円未満であるものについては、一定の事項を記載した帳簿のみを保存することで適格請求書の保存が無くても仕入税額控除が認められます。 ① 対象事業者 基準期間(注1)の課税売上高が1億円以下または特定期間(注2)の 課税売上高が5,000万円以下の事業者 注1) 原則として、個人事業者は前々年、法人は前々事業年度を指し ます。 注2) 原則として、個人事業者は前年の1月1日から6月30日までの 期間、法人は全事業年度開始の日以後6月の期間を指します。 ② 対象期間 令和5年10月1日から令和11年9月30日までの6年間 (2) その他の留意点 ・1万円未満の判定単位は、一回の取引の課税仕入れに係る金額(税込み) が1万円未満かどうかにより判定します。1商品ごとの金額ではありま せん。 ・令和11年10月1日以後に行う課税仕入れについては、課税期間の途中で あったとしてもこの特例の適用はありません。 ・先程の2割特例や簡易課税制度を適用している場合には、課税売上高に 係る消費税額のみから納付税額を算出しますので、仕入税額控除の要件 として、帳簿および請求書等の保存は求められませんので、この特例は 関係ありません。 5 終わりに 今回は既に開始されているインボイス制度の3つの経過措置について、その内容を再確認しました。 これらの経過措置はすべて小規模な事業者に対する配慮として設けられたものですが、経過措置ですのでそれぞれ期限が設けられており、1つ目の2割特例は制度開始から3年目までの日の属する課税期間が対象となっており、残りの2つは令和11年9月30日までの6年間がその対象となっています。適用期限には十分ご注意ください。 消費税制度はそもそも複雑な制度でありますが、インボイス制度の開始により複雑さに拍車がかかったような印象があります。また、消費税はその複雑さゆえにミスの発生しやすい税目であるともいえます。 消費税の申告の際には、税理士などの専門家の力も借りながら、これらの経過措置も含めて適用可能な制度はしっかりと適用し、間違いのない申告をするように努めていただきますようお願いいたします。 |

(一財)大阪府宅地建物取引士センターメールマガジン令和6年9月号執筆分