|

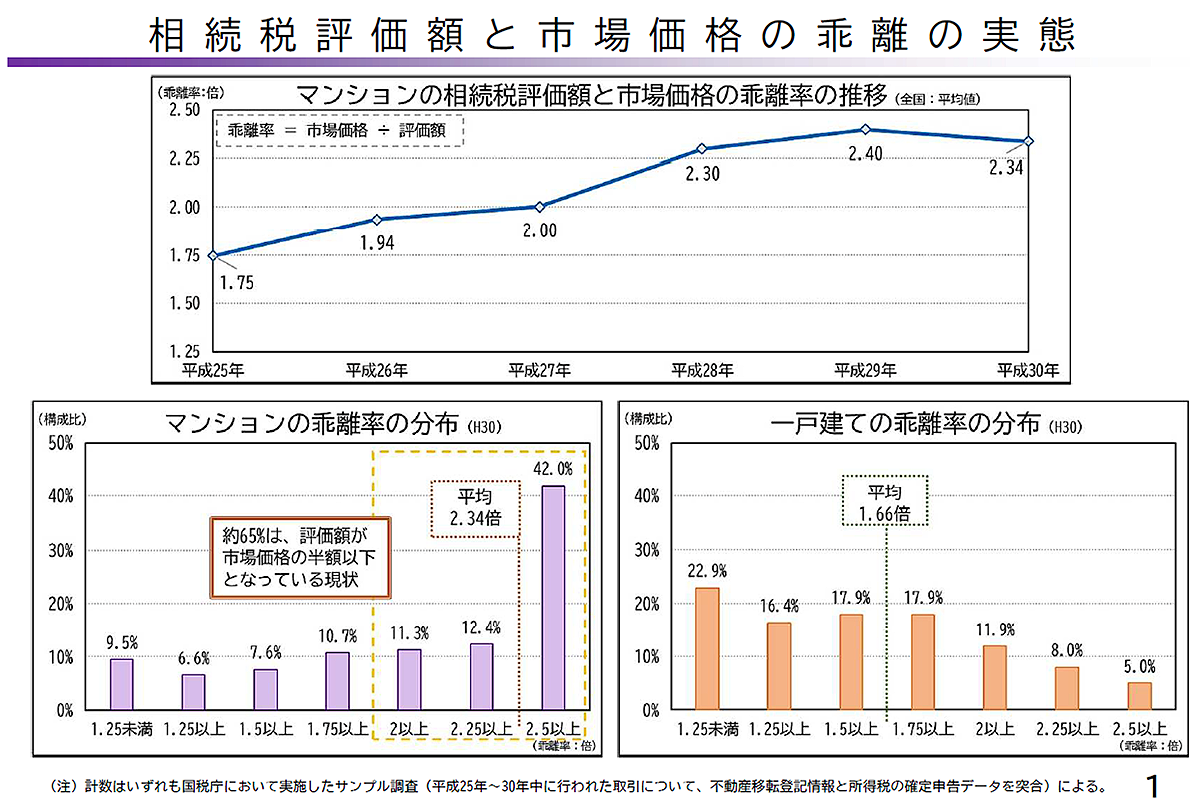

1.はじめに 一昨年(令和4年)8月号の当メールマガジン第245号にて、いわゆるタワマン節税スキームを利用した相続税の節税について、納税者と国税当局が裁判で争い、国税当局が勝訴した最高裁判決とその影響について解説しました。 この判決は、相続税法の規定に沿ってマンション、特に都市部の高層マンション(タワマン)を評価すると評価額と市場価格に大きな乖離が生まれるという、評価方法の不備を突いた節税スキームについて、国税当局が「課税の公平性を著しく害する」、つまり、これを容認すれば富裕層を優遇する結果となるために、例外規定(財産評価基本通達第6項)を適用して追徴課税したことについて争い、結果、国税当局が勝訴したものです。 ただし、今度、同様の申告に対して例外規定を適用し続けるわけにもいきませんし、適用しても今回のような裁判が頻発することが予想されることから、そもそもの評価通達の不備を修正すべく、昨年(令和5年)10月、新たな評価方法が発表されました。 2.新評価方法策定の背景 今回の計算方法改正が行われた背景は、上記の裁判事例にもある通り、特にマンションにおいて、市場価格と相続税評価額との乖離が大きいことが背景にあります。今回の改正にあたって国税庁が開いた「マンションに係る財産評価基本通達に関する有識者会議」の資料によると、一戸建ての場合、乖離率(市場価格÷相続税評価額)が2以上、つまり相続税評価額が市場価格の半額以下となっているのは約24.9%だったのに対し、マンションでは乖離率が2以上のものが65.7%となっています。これを放置すると、このスキームを活用できるだけの資金力を持つ富裕層だけが「節税」という利益を享受することとなり、課税の公平性が損なわれて納税者の税制への信頼度が下がり、また大都市圏でのマンション相場が過熱して不動産価格の高騰に拍車を掛けることとなるため、最高裁判決から約1年という早さでの改正が発表されました。 ※画像をクリックすると拡大します。 3.新評価方法の概要 新しい評価方法でも、これまで通り建物は固定資産税評価額、土地(敷地利用権)は路線価方式による評価を行うところまでは同じです。これに、下記の計算式によって算出した「評価乖離率(①)」・「評価水準(②)」・「区分所有補正率(③)」を用いて補正を行います。【新計算式】 現行の相続税評価額 × 区分所有補正率

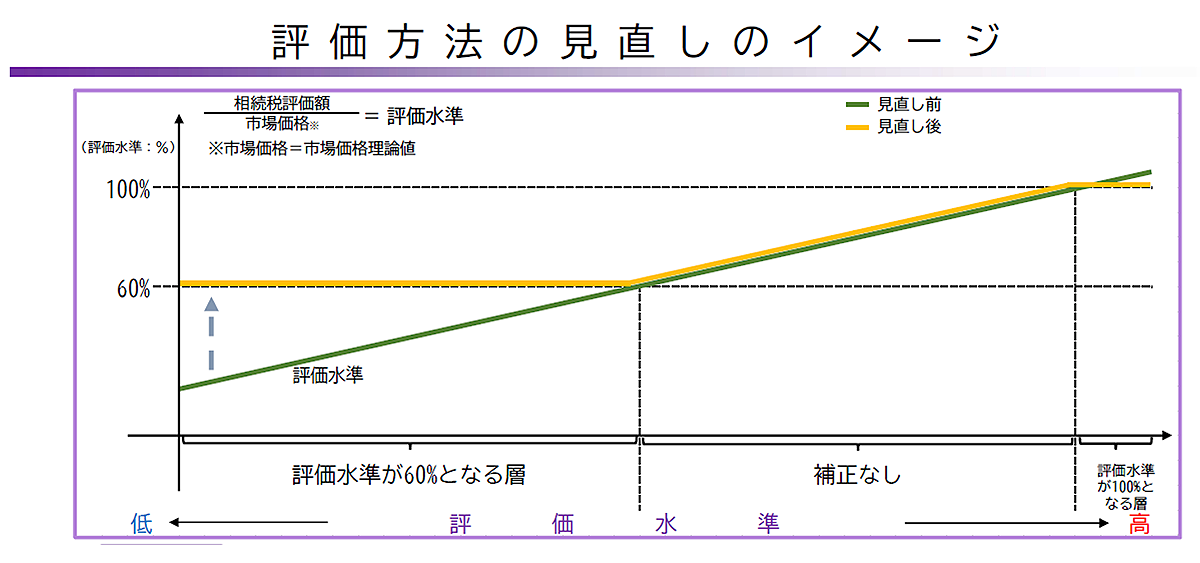

4.新評価方法による計算例 では、実際に簡単な例を用いて計算してみましょう ○現行の相続税評価額(土地・建物の合計額) 6,000万円 ○マンションの築年数 20年 ○マンションの総階数 35階 ○所有する部屋の所在階 25階 ○マンションの敷地面積 7,500㎡ ○敷地権割合 100,000分の500(=0.005) ○所有する部屋の専有面積 60㎡ A:20年×△0.033=△0.66 B:35階/33>1⇒1×0.239=0.239 C:25階×0.018=0.45 D:7,500㎡×0.005/60㎡×△1.195=△0.747 評価乖離率=A+B+C+D+3.220=2.502 評価水準=1÷2.502=0.3996...<0.6 よって、区分所有補正率=評価乖離率×0.6=1.5012 結果、新評価方法による相続税評価額は、 =6,000万円×1.5012=90,072,000円 と、改正前の評価額の約1.5倍となりました。 なお、この計算によって行われる補正によってどう変わるのかのイメージ図が、国税庁より発表されています。  ※画像をクリックすると拡大します。 つまり、相続税評価額が市場価格に対して低すぎる物件は相続税評価額が上がるように補正し、逆に相続税評価額が市場価格よりも高すぎる物件は下がるように補正されることになります。これによって、現在市場価格に対して平均約40%前後となっているマンションの相続税評価額が、一戸建てと同水準の約60%程度まで補正されると見込まれています。 5.適用はいつから?全てのマンションが対象? まず、新ルールの対象は令和6年1月1日以後の相続、遺贈又は贈与から適用されます。 また、全てのマンションが対象というわけではなく、下記のマンションは新評価方法の対象外とされました。 ① 事業用テナント物件 ② 区分所有登記されていない(一棟売り)の居住用賃貸マンション ③ 地階を除く階数が2以下の低層マンション ④ 区分所有されている、3階建以下で所有者とその親族のみが居住する マンション ⑤ 課税時期において区分建物の登記がされていないもの 6.おわりに ここまでに述べたように、今回の改正は、非常に複雑な計算式を用いる評価方法であるため、拒絶反応を起こしてしまいそうですが、納税者の利便性を考慮して、基礎的な係数(築年数・階数・敷地面積・専有部分の床面積等)を入力すれば評価乖離率や補正率が自動計算されるツールが国税庁ホームページで提供されています。 (国税庁HP) https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm とはいえ、これらの計算はもとより、その基礎となる路線価による相続税評価額の算定等はかなり複雑ですので、税務署、あるいは税理士に相談されるのがよいでしょう。 <参考資料> 〇マンションに係る財産評価基本通達に関する有識者会議(第1回~第3回)議事要旨および資料(国税庁ホームページより) |

(一財)大阪府宅地建物取引士センターメールマガジン

令和6年1月号執筆分